Questões de Concurso

Filtrar

194 Questões de concurso encontradas

Página 4 de 39

Questões por página:

Questões por página:

Disciplina:

Contabilidade Pública

Julgue o item subsequente, relativo ao balanço patrimonial, à demonstração das variações patrimoniais e à demonstração das mutações do patrimônio líquido.

No balanço patrimonial, os saldos das contas intragovernamentais deverão ser excluídos para viabilizar a consolidação das contas no ente.

Concurso:

Prefeitura Municipal de Manhumirim - MG

Disciplina:

Contabilidade Pública

Sobre o balanço patrimonial, uma das demonstrações contábeis aplicadas ao setor público, tomando como base a Lei nº 4.320/1964 e o manual de contabilidade aplicada ao setor público, assinale V para as afirmativas verdadeiras e F para as falsas. ( ) O ativo financeiro compreende os créditos e valores realizáveis independentemente de autorização orçamentária e os valores numerários, enquanto que o passivo financeiro compreende as dívidas fundadas e outras cujo pagamento independa de autorização orçamentária. ( ) O ativo permanente compreende os bens, créditos e valores, cuja mobilização ou alienação dependa de autorização legislativa, enquanto o passivo permanente compreende as dívidas fundadas e outras que dependam de autorização legislativa para amortização ou resgate. ( ) O passivo financeiro corresponde às obrigações correlatas às despesas orçamentárias empenhadas, liquidadas ou não, que tenham ou não sido pagas; e aos passivos que não são submetidos ao processo de execução orçamentária, a exemplo das cauções. ( ) As participações em empresas devem ser mensuradas ou avaliadas pelo método do custo. O método da equivalência patrimonial deve ser utilizado apenas para os investimentos em controladas que façam parte de um mesmo grupo ou estejam sob controle comum.

Assinale a alternativa que apresenta a sequência CORRETA:

Assinale a alternativa que apresenta a sequência CORRETA:

Disciplina:

Contabilidade Pública

mostrar texto associado

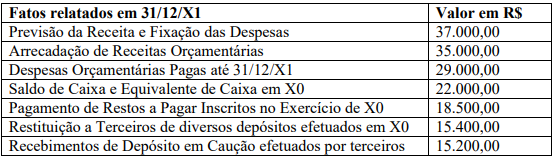

O Resultado Financeiro do Exercício é:

Disciplina:

Contabilidade Pública

mostrar texto associado

As Contas pertencentes ao Ativo Circulante e Ativo Não Circulante são, respectivamente:

Concurso:

Prefeitura Municipal de Bombinhas - SC

Disciplina:

Contabilidade Pública

Considere a seguinte situação hipotética:

Um prefeito solicitou ao contador do município para que verifique a existência de recursos disponíveis para a abertura de um crédito especial. O contador informou que há recursos ainda não comprometidos relativos ao superávit financeiro apurado em balanço patrimonial do exercício anterior que podem ser utilizados para a abertura do crédito especial.

Segundo a Lei Federal no 4.320/64, entende-se por superávit financeiro apurado em balanço patrimonial do exercício anterior a diferença positiva entre o:

Um prefeito solicitou ao contador do município para que verifique a existência de recursos disponíveis para a abertura de um crédito especial. O contador informou que há recursos ainda não comprometidos relativos ao superávit financeiro apurado em balanço patrimonial do exercício anterior que podem ser utilizados para a abertura do crédito especial.

Segundo a Lei Federal no 4.320/64, entende-se por superávit financeiro apurado em balanço patrimonial do exercício anterior a diferença positiva entre o: