Filtrar

63 Questões de concurso encontradas

Página 1 de 13

Questões por página:

Como o valor é relevante, o auditor apontou em seu relatório que:

Considerando os fundamentos da Contabilidade Pública, julgue as afirmativas e marque V para as verdadeiras e F para as falsas.

( ) Sob o enfoque patrimonial, a contabilidade pública adota o regime misto para contabilização de receitas e despesas.

( ) Entre as características qualitativas da informação contábil, figuram a consistência e a comparabilidade, termos sinônimos que representam o uso de políticas e a base de elaboração das demonstrações contábeis uniformes.

( ) O patrimônio cultural é um exemplo de bem que não se enquadra na definição de ativo.

( ) A elaboração e a divulgação da informação contábil no setor público devem ser direcionadas para atender às regras de classificação de sigilo e às políticas de governo.

( ) As empresas estatais independentes são entidades do setor público, obrigadas às Normas de Contabilidade Aplicada ao Setor Público.

( ) A contabilização sob o enfoque orçamentário deve obedecer ao mesmo regime contábil aplicado aos fatos que alteram o patrimônio das entidades públicas.

Marque a alternativa que contém a sequência CORRETA, considerando as afirmativas de cima para baixo.

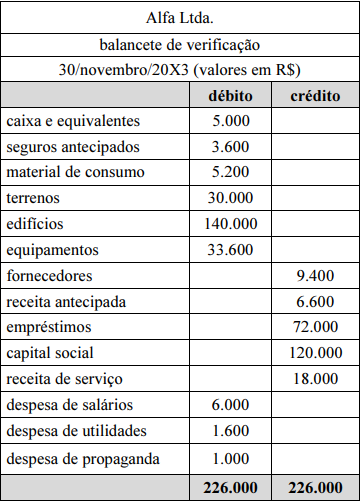

Com base nessas informações, julgue o item que se segue, a respeito das demonstrações contábeis de Alfa Ltda.

A seguir, é apresentado corretamente o lançamento de ajuste da conta empréstimo.