Filtrar

438 Questões de concurso encontradas

Página 1 de 88

Questões por página:

Questões por página:

Disciplina:

Contabilidade Geral

Um investidor, desejando adquirir uma empresa, solicitou que fossem disponibilizadas as seguintes demonstrações financeiras referentes aos três últimos anos, para fins de análise: Balanço Patrimonial, Demonstração de Resultados do Exercício, Demonstração de Fluxos de Caixa e Demonstração do Valor Adicionado. Em determinado momento, o investidor teve a intenção de realizar a projeção de entrada de recursos financeiros líquidos na empresa, verificando seu potencial de geração de dinheiro, comparando-o com a lucratividade obtida. Levando em consideração os conteúdos abordados no texto-base, é correto afirmar que, para calcular essa projeção, obtendo informações de forma direta, o investidor deverá consultar as seguintes demonstrações:

Disciplina:

Contabilidade Geral

Antes da edição da Lei nº 11.638/2007, havia uma segregação entre resultados operacionais e não operacionais. A partir de 2008, essa diferença deixou de existir e todos os resultados passaram a ser operacionais, podendo ocorrer como usuais e não usuais. Um dos itens que devem ser avaliados, quando da análise das informações relativas à rentabilidade e ao desempenho empresarial, diz respeito a esses resultados não usuais. A respeito dos resultados não usuais, estudados no texto-base da disciplina, leia atentamente as afirmativas a seguir, marque V para as verdadeiras e F para as falsas.

( ) Esses resultados também podem ser chamados de resultados não recorrentes, de acordo com a literatura contábil. ( ) Esses itens não usuais afetam os resultados, ou seja, os lucros ou prejuízos de um determinado período contábil. ( ) Os resultados não usuais possuem efeito duradouro. ( ) Os itens não usuais podem não influenciar os resultados futuros e/ou os fluxos de caixa futuro da empresa que está sendo analisada.

A sequência está correta em

( ) Esses resultados também podem ser chamados de resultados não recorrentes, de acordo com a literatura contábil. ( ) Esses itens não usuais afetam os resultados, ou seja, os lucros ou prejuízos de um determinado período contábil. ( ) Os resultados não usuais possuem efeito duradouro. ( ) Os itens não usuais podem não influenciar os resultados futuros e/ou os fluxos de caixa futuro da empresa que está sendo analisada.

A sequência está correta em

Disciplina:

Contabilidade Geral

Em 31/12/2022, a companhia Couve Flor tinha um saldo na conta contábil Capital Social de R$ 1.000.000 e de R$ 185.000 na conta contábil Reserva Legal. Na mesma data, a companhia elaborou as demonstrações contábeis e apurou um lucro líquido de R$ 500.000. O estatuto da companhia determina a distribuição de 70% do lucro líquido ajustado de acordo com a legislação como dividendos obrigatórios (que são pagos no exercício social seguinte). A reserva legal foi constituída nos termos também previstos na legislação. O saldo remanescente do lucro líquido foi retido como reserva de lucros para atender a projeto de investimento.

Então, o valor dos dividendos a pagar pela companhia Couve Flor foi de:

Então, o valor dos dividendos a pagar pela companhia Couve Flor foi de:

Disciplina:

Contabilidade Geral

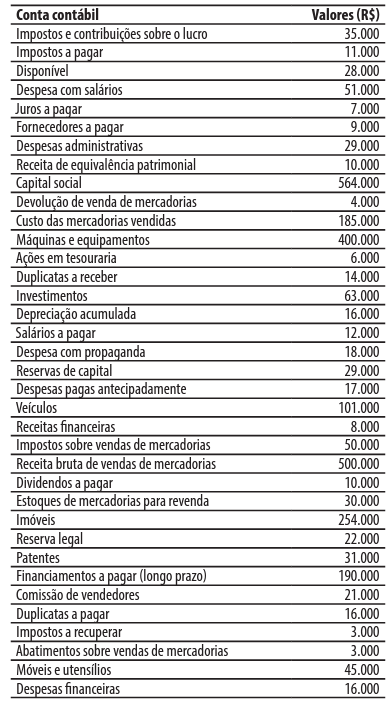

mostrar texto associado

Em 31/12/2022, o valor do lucro líquido da companhia Direto do Sítio foi de:

Concurso:

Prefeitura Municipal de Brusque - SC

Disciplina:

Contabilidade Geral

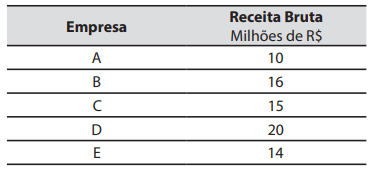

Um auditor fiscal é responsável pelo acompanhamento e controle de um grupo de 5 empresas.

A receita bruta em um determinado período de cada uma das 5 empresas está apresentada na tabela abaixo:

O valor do desvio padrão da receita bruta do grupo de 5 empresas é de:

A receita bruta em um determinado período de cada uma das 5 empresas está apresentada na tabela abaixo:

O valor do desvio padrão da receita bruta do grupo de 5 empresas é de: