Questões de Concurso

Filtrar

5.937 Questões de concurso encontradas

Página 8 de 1.188

Questões por página:

Questões por página:

Concurso:

Prefeitura Municipal de Carneirinho - MG

Disciplina:

Contabilidade Geral

Em se tratando de tributação com base no lucro real, a receita bruta será diminuída, EXCETO de:

Concurso:

Prefeitura Municipal de Carneirinho - MG

Disciplina:

Contabilidade Geral

Nos termos do CPC 00, que trata da estrutura conceitual para a elaboração e apresentação das Demonstrações Contábeis, os elementos diretamente relacionados com a mensuração da posição patrimonial financeira são Ativos, Passivos e Patrimônio líquido. Estes são definidos como segue:

I. Ativo é um recurso controlado pela entidade como resultado de eventos passados e do qual se espera que resultem futuros benefícios econômicos para a entidade. Se não houver a expectativa de contribuição futura, direta ou indireta, ao caixa da empresa, não existe o ativo. II. Passivo é uma obrigação presente da entidade, derivada de eventos já ocorridos, cuja liquidação se espera que resulte em saída de recursos capazes de gerar benefícios econômicos. III. Patrimônio Líquido é o valor residual dos ativos e receitas da entidade, depois de deduzidas todas as suas despesas.

Estão CORRETAS apenas as afirmativas:

I. Ativo é um recurso controlado pela entidade como resultado de eventos passados e do qual se espera que resultem futuros benefícios econômicos para a entidade. Se não houver a expectativa de contribuição futura, direta ou indireta, ao caixa da empresa, não existe o ativo. II. Passivo é uma obrigação presente da entidade, derivada de eventos já ocorridos, cuja liquidação se espera que resulte em saída de recursos capazes de gerar benefícios econômicos. III. Patrimônio Líquido é o valor residual dos ativos e receitas da entidade, depois de deduzidas todas as suas despesas.

Estão CORRETAS apenas as afirmativas:

Concurso:

Prefeitura Municipal de Carneirinho - MG

Disciplina:

Contabilidade Geral

Nos termos do CPC 00, que trata da estrutura conceitual para a elaboração e apresentação das Demonstrações Contábeis, as características qualitativas das citadas demonstrações são os atributos que as tornam úteis para os seus usuários. As quatro principais características qualitativas são:

Disciplina:

Contabilidade Geral

Um investidor, desejando adquirir uma empresa, solicitou que fossem disponibilizadas as seguintes demonstrações financeiras referentes aos três últimos anos, para fins de análise: Balanço Patrimonial, Demonstração de Resultados do Exercício, Demonstração de Fluxos de Caixa e Demonstração do Valor Adicionado. Em determinado momento, o investidor teve a intenção de realizar a projeção de entrada de recursos financeiros líquidos na empresa, verificando seu potencial de geração de dinheiro, comparando-o com a lucratividade obtida. Levando em consideração os conteúdos abordados no texto-base, é correto afirmar que, para calcular essa projeção, obtendo informações de forma direta, o investidor deverá consultar as seguintes demonstrações:

Disciplina:

Contabilidade Geral

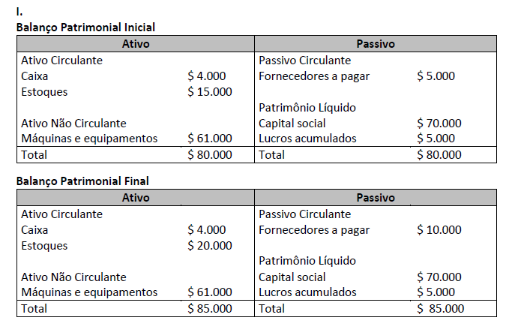

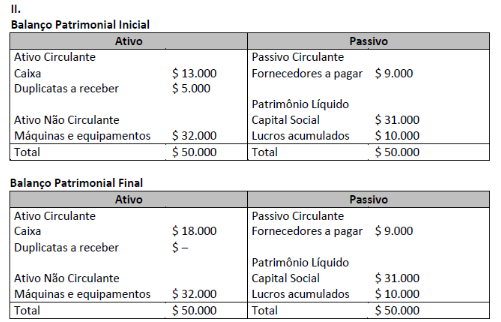

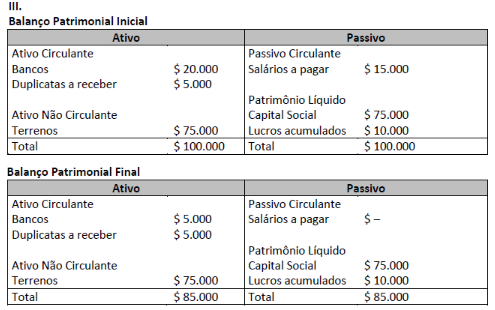

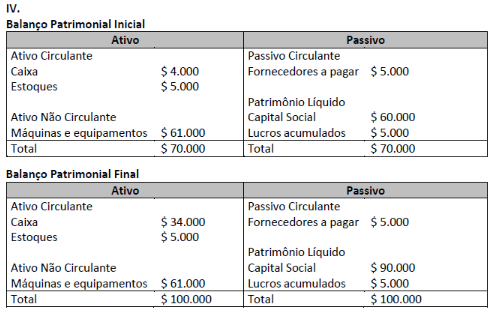

Analise os balanços a seguir.

( ) O fato contábil IV foi o aumento de capital social, no valor de $ 30.000, em dinheiro. ( ) O fato contábil II foi o recebimento de duplicatas, no valor de $ 5.000, em dinheiro. ( ) O fato contábil I foi a compra de mercadorias para revenda, no valor de $ 5.000, à vista e em dinheiro. ( ) O fato contábil III foi o pagamento de salários aos funcionários, no valor de $ 15.000, em dinheiro.

A sequência está correta em