Questões de Concurso

Filtrar

14 Questões de concurso encontradas

Página 2 de 3

Questões por página:

Uma empresa aplicou R$ 120.000,00 em ativos financeiros, sendo R$ 50.000,00 em títulos classificados como mantidos até o vencimento, e R$ 70.000,00 em títulos classificados como disponíveis para venda futura. As aplicações foram efetuadas no dia 31/12/2012 e todos os títulos remuneram a taxa de juros compostos de 10% ao ano. Em 31/12/2013, os valores justos de negociação dos dois títulos no mercado eram os seguintes:

Os valores em reais que deveriam ser apresentados no Balanço Patrimonial, em 31/12/2013, para os títulos que a empresa manterá até o vencimento e para os títulos disponíveis para venda, eram, respectivamente,

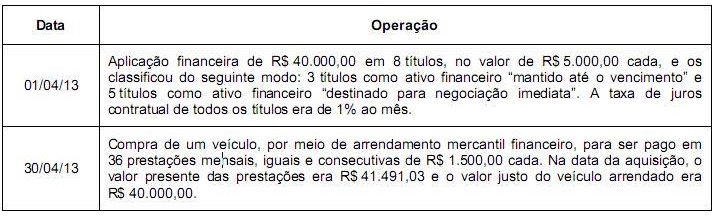

Cia. Sudeste possuía em, 31/03/2013, a seguinte situação patrimonial:

- Disponível: ............................................................ R$ 100.000,00

- Terreno: ................................................................ R$ 50.000,00

- Capital Social:....................................................... R$ 150.000,00

Em abril de 2013, a Cia. realizou as seguintes operações:

Sabendo que o valor justo de cada título adquirido em 01/04/13 era R$ 5.040,00 em 30/04/13, e considerando os registros necessários referentes às operações, o Ativo da Cia. Sudeste, em 30/04/13, era

Os ativos financeiros classificados na categoria disponíveis para venda estão sujeitos à avaliação pelo seu valor justo, devendo-se reconhecer o efeito dessa avaliação como outros resultados abrangentes, enquanto os referidos ativos financeiros não forem baixados da contabilidade.