Questões de Concurso

Filtrar

29 Questões de concurso encontradas

Página 4 de 6

Questões por página:

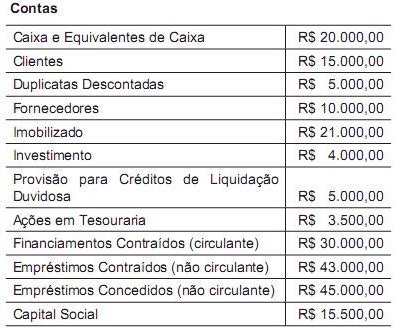

O Auditor, ao analisar a demonstração contábil elaborada com base nestes dados, poderá certificar que o:

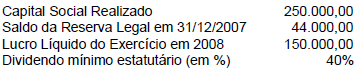

A Companhia Beta teve suas demonstrações contábeis, relativas ao exercício encerrado em 31/12/2008, avaliadas pela Cia. de Auditores Independentes. Ao examinar a constituição da reserva legal, os auditores se depararam com as seguintes informações (em R$):

Os auditores constataram que o valor acrescido à reserva legal no exercício de 2008 estava incorreto. O valor correto deveria ser, em R$, igual a

Ao examinar o grupo do Ativo Não Circulante - Investimentos do Balanço Patrimonial da Companhia Gama, relativo ao exercício encerrado em 31/12/2008, o auditor independente encarregado constatou que todos os investimentos em coligadas e controladas foram avaliados pelo método da equivalência patrimonial (MEP). O auditor concluiu, à luz do disposto na Lei nº 11.638/2007 e da então vigente MP no 449/2008, que o procedimento da companhia estava