Questões de Concurso

Filtrar

154 Questões de concurso encontradas

Página 4 de 31

Questões por página:

Questões por página:

Concurso:

Prefeitura de Araraquara - SP

Disciplina:

Contabilidade Pública

Conforme a Lei nº 4.320/64, o balanço que demonstra as receitas e despesas previstas em comparação às realizadas refere-se ao:

Concurso:

SAAE de Nepomuceno - MG

Disciplina:

Contabilidade Pública

A Estrutura do Balanço Financeiro, definido pela Lei nº 4.320/64, em seu anexo 13, estabelece sua formatação em duas colunas, cujos saldos se igualam ao final do exercício. Com relação a estas duas colunas que compõem a estrutura do Balanço Financeiro, são denominadas (independentemente da posição, se esquerda ou direita):

Concurso:

Prefeitura de Cuiabá - MT

Disciplina:

Contabilidade Pública

Com relação ao Balanço Financeiro, de acordo com o Manual de Contabilidade Aplicada ao Setor Público (MCASP), assinale (V) para a afirmativa verdadeira e (F) para a falsa.

( ) O objetivo principal do Balanço Financeiro é evidenciar todas as movimentações financeiras de entradas e saídas que impactam o caixa e equivalentes de caixa em um exercício financeiro, possibilitando a apuração do Superávit ou Déficit Financeiro, assim como é evidenciada no Balanço Patrimonial.

( ) Em geral, um resultado financeiro positivo é um indicador de equilíbrio financeiro. No entanto, uma variação positiva na disponibilidade do período não é sinônimo, necessariamente, de bom desempenho da gestão financeira, pois pode decorrer da elevação do endividamento público.

( ) A discriminação por fonte ou destinação de recurso permite evidenciar a origem e a aplicação dos recursos financeiros referentes à receita e despesa orçamentárias.

As afirmativas são, respectivamente,

( ) O objetivo principal do Balanço Financeiro é evidenciar todas as movimentações financeiras de entradas e saídas que impactam o caixa e equivalentes de caixa em um exercício financeiro, possibilitando a apuração do Superávit ou Déficit Financeiro, assim como é evidenciada no Balanço Patrimonial.

( ) Em geral, um resultado financeiro positivo é um indicador de equilíbrio financeiro. No entanto, uma variação positiva na disponibilidade do período não é sinônimo, necessariamente, de bom desempenho da gestão financeira, pois pode decorrer da elevação do endividamento público.

( ) A discriminação por fonte ou destinação de recurso permite evidenciar a origem e a aplicação dos recursos financeiros referentes à receita e despesa orçamentárias.

As afirmativas são, respectivamente,

Concurso:

Prefeitura de São João del Rei - MG

Disciplina:

Contabilidade Pública

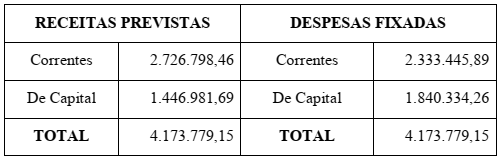

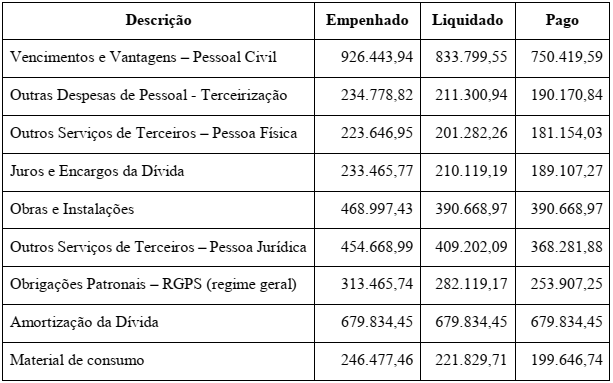

mostrar texto associado

O total de recebimentos extraorçamentários apresentados no Balanço Financeiro do município de Pé de Cabra/MG ao final de 2020 MONTA em:

Concurso:

Câmara de Rio Brilhante - MS

Disciplina:

Contabilidade Pública

O demonstrativo previsto na legislação da contabilidade pública no qual são demonstradas as receitas e despesas orçamentárias e extraordinárias, além dos recursos existentes em caixa e equivalentes a caixa, apurados no início e no final do exercício financeiro é denominado balanço: