Questões de Concurso

Filtrar

154 Questões de concurso encontradas

Página 8 de 31

Questões por página:

Questões por página:

Disciplina:

Contabilidade Pública

mostrar texto associado

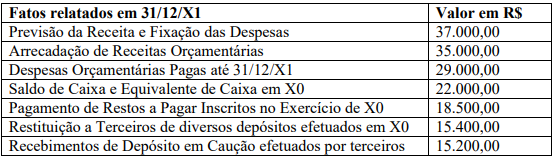

O Saldo de Caixa e Equivalente de Caixa em X1 é:

Disciplina:

Contabilidade Pública

mostrar texto associado

Qual o valor do Saldo de Caixa e Equivalente de Caixa, que se transfere para o Exercício Seguinte?

Disciplina:

Contabilidade Pública

O Balanço Patrimonial, levantado em 31/12/X0, demonstrava o Ativo Financeiro de R$ 800.000 e do Passivo Financeiro de R$ 500.000. Durante o exercício foram realizadas as seguintes operações:

Em outubro de X0 foi aberto um Crédito Especial no valor de R$ 80.000, cuja indicação de recurso para cobertura foi Operação de Crédito. Os valores da despesa empenhada em X0, por conta desse Crédito Especial, e a receita arrecadada de Operação de Crédito perfizeram o montante de R$ 50.000; Em novembro de X0 foi aberto um Crédito Extraordinário no valor de R$ 50.000, ficando um saldo a empenhar em 31/12/X0 no valor de R$ 30.000; Tanto o Crédito Extraordinário quanto o Crédito Especial foram reabertos no limite dos seus saldos e incorporados ao orçamento vigente (X1).

Qual o valor do Superávit Financeiro Utilizável para a abertura de créditos adicionais no exercício de X1?

Em outubro de X0 foi aberto um Crédito Especial no valor de R$ 80.000, cuja indicação de recurso para cobertura foi Operação de Crédito. Os valores da despesa empenhada em X0, por conta desse Crédito Especial, e a receita arrecadada de Operação de Crédito perfizeram o montante de R$ 50.000; Em novembro de X0 foi aberto um Crédito Extraordinário no valor de R$ 50.000, ficando um saldo a empenhar em 31/12/X0 no valor de R$ 30.000; Tanto o Crédito Extraordinário quanto o Crédito Especial foram reabertos no limite dos seus saldos e incorporados ao orçamento vigente (X1).

Qual o valor do Superávit Financeiro Utilizável para a abertura de créditos adicionais no exercício de X1?

Disciplina:

Contabilidade Pública

mostrar texto associado

O Resultado Financeiro do Exercício é Deficitário em:

Disciplina:

Contabilidade Pública

mostrar texto associado

O Saldo de Caixa e Equivalente de Caixa em 31/12/X1 é: