Questões de Concurso

Filtrar

222 Questões de concurso encontradas

Página 24 de 45

Questões por página:

Questões por página:

Concurso:

TCE-PA

Disciplina:

Contabilidade Pública

mostrar texto associado

Com referência a essa situação hipotética, julgue o item subsecutivo.

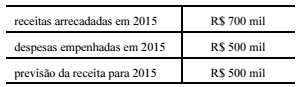

Depreende-se das informações apresentadas que o excesso de arrecadação foi de R$ 170 mil.

Concurso:

TCE-PA

Disciplina:

Contabilidade Pública

mostrar texto associado

Depreende-se das informações apresentadas que o excesso de arrecadação foi de R$ 170 mil.

Concurso:

TCE-PA

Disciplina:

Contabilidade Pública

mostrar texto associado

Com base no que dispõe a Lei n.º 4.320/1964 e suas atualizações, julgue o item a seguir, relativo à situação hipotética apresentada.

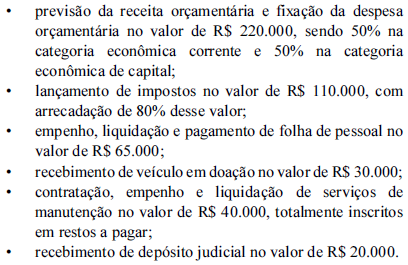

O balanço orçamentário desse exercício apresentou um resultado orçamentário superavitário no valor de R$ 3.000.

O balanço orçamentário desse exercício apresentou um resultado orçamentário superavitário no valor de R$ 3.000.

Concurso:

TCE-MG

Disciplina:

Contabilidade Pública

A seguir, são apresentadas funções de demonstrações contábeis aplicadas ao setor público.

I demonstrar receitas e despesas previstas em comparação com as realizadas II evidenciar a movimentação financeira e apresentar o resultado da entidade III apresentar as alterações verificadas no patrimônio e o resultado decorrente da comparação de variações aumentativas e diminutivas IV descrever a evolução/involução do patrimônio da entidade

Assinale a opção que relaciona corretamente cada função descrita com a respectiva demonstração contábil indicada.

I demonstrar receitas e despesas previstas em comparação com as realizadas II evidenciar a movimentação financeira e apresentar o resultado da entidade III apresentar as alterações verificadas no patrimônio e o resultado decorrente da comparação de variações aumentativas e diminutivas IV descrever a evolução/involução do patrimônio da entidade

Assinale a opção que relaciona corretamente cada função descrita com a respectiva demonstração contábil indicada.

Concurso:

TCE-MG

Disciplina:

Contabilidade Pública

mostrar texto associado

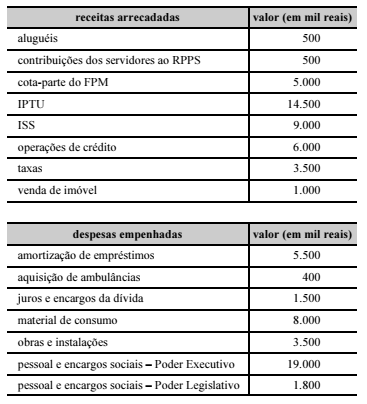

Considerando-se somente as receitas e as despesas correntes da tabela 1A8-I, o resultado obtido foi