Questões de Concurso

Filtrar

231 Questões de concurso encontradas

Página 27 de 47

Questões por página:

Questões por página:

Concurso:

SEFAZ-SC

Disciplina:

Contabilidade Pública

Assinale a alternativa que apresenta algumas contas pertencentes/registradas no sub-grupo "Ativos Intangíveis".

Concurso:

SEFAZ-SC

Disciplina:

Contabilidade Pública

mostrar texto associado

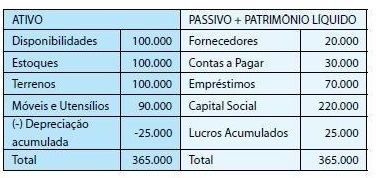

Qual o valor do Ativo Não Circulante da Cia. Pitoresca, em 29/dez/09?

Concurso:

SEFAZ-SC

Disciplina:

Contabilidade Pública

mostrar texto associado

Qual o valor da conta Caixa da Cia. Pitoresca, em 29/dez/09?

Concurso:

SEFAZ-SC

Disciplina:

Contabilidade Pública

mostrar texto associado

Quais os valores, respectivamente, do Ativo, do Passivo e do Patrimônio Líquido da Cia. Pitoresca, em 29/dez/09?

Concurso:

SEFAZ-RJ

Disciplina:

Contabilidade Pública

Questão Anulada

mostrar texto associado

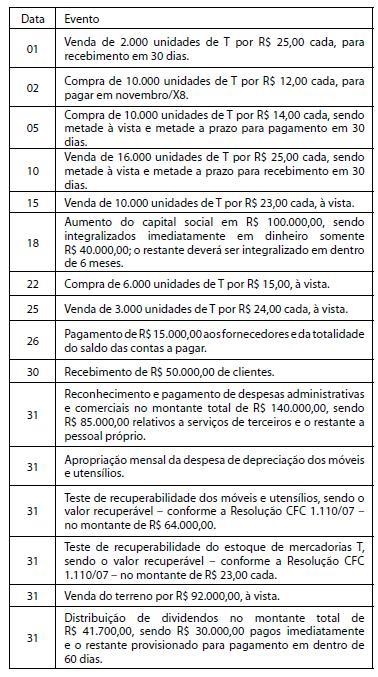

Considerando somente os dados do enunciado, determine a variação do saldo de disponibilidades, em outubro/X8: