Filtrar

1.908 Questões de concurso encontradas

Página 1 de 382

Questões por página:

Questões por página:

Concurso:

Câmara de Santos - SP

Disciplina:

Contabilidade Geral

Uma indústria adquiriu uma máquina para melhorar sua capacidade produtiva em 2021, conforme as informações abaixo

. • Valor da máquina = R$ 850.000. • Data de entrada em funcionamento do bem: 1º de outubro de 2021. • Valor do frete: 5% do valor da máquina, pago pelo comprador. • Valor dos impostos a serem compensados: 20% do valor total do bem. • Vida útil econômica do bem: 15 anos. • Valor de realização (residual) do bem: R$ 80.000.

Com base nessas informações, assinale a alternativa que apresenta o valor da despesa de depreciação dessa máquina para a data base de 31 de dezembro de 2021. Para esse caso, utilize o critério de arredondamento.

. • Valor da máquina = R$ 850.000. • Data de entrada em funcionamento do bem: 1º de outubro de 2021. • Valor do frete: 5% do valor da máquina, pago pelo comprador. • Valor dos impostos a serem compensados: 20% do valor total do bem. • Vida útil econômica do bem: 15 anos. • Valor de realização (residual) do bem: R$ 80.000.

Com base nessas informações, assinale a alternativa que apresenta o valor da despesa de depreciação dessa máquina para a data base de 31 de dezembro de 2021. Para esse caso, utilize o critério de arredondamento.

Concurso:

Câmara de Santos - SP

Disciplina:

Contabilidade Geral

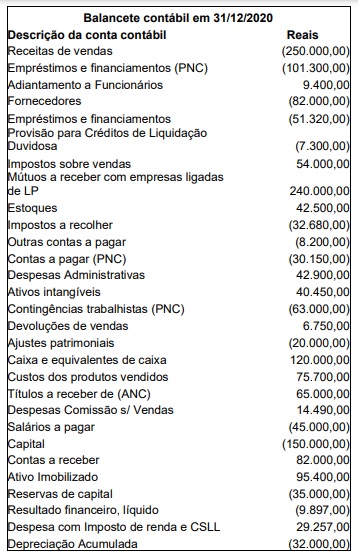

mostrar texto associado

Assinale a alternativa que apresenta o valor, em Reais, do Patrimônio Líquido, após o encerramento do exercício.

Concurso:

Prefeitura de Ibema - PR

Disciplina:

Contabilidade Geral

Qual das alternativas representa o valor do Custo da Mercadoria Vendida - CMV e o estoque final respectivamente, pelo Custo médio na data de 31/12/2021, levando em consideração as movimentações abaixo?

● Em 01/12/2021 adquiriu 100 unidades pelo preço total de R$ 1.000,00; ● Em 05/12/2021 adquiriu mais 20 unidades ao custo unitário de R$ 8,00 ● Em 10/12/2021 vendeu 50 unidades pelo valor total de R$ 750,00 ● Em 20/12/2021 adquiriu mais 100 unidades pelo valor total de R$ 1.200,00. ● Em 28/12/2021 vendeu mais 10 unidades ao valor total de 150,00.

● Em 01/12/2021 adquiriu 100 unidades pelo preço total de R$ 1.000,00; ● Em 05/12/2021 adquiriu mais 20 unidades ao custo unitário de R$ 8,00 ● Em 10/12/2021 vendeu 50 unidades pelo valor total de R$ 750,00 ● Em 20/12/2021 adquiriu mais 100 unidades pelo valor total de R$ 1.200,00. ● Em 28/12/2021 vendeu mais 10 unidades ao valor total de 150,00.

Concurso:

Prefeitura de Ibema - PR

Disciplina:

Contabilidade Geral

De acordo com a Lei 6.404/76, que dispõe das sociedades por ações e também as demais sociedades, em relação ao balanço patrimonial, podemos marcar como alternativa correta:

Concurso:

Prefeitura de Ibema - PR

Disciplina:

Contabilidade Geral

Ao levantar as demonstrações financeiras do ano de 2021, a empresa VXZO Ltda demonstrou em seu balanço patrimonial os seguintes valores: Caixa = R$ 4.000,00; Fornecedor = 5.200,00; Impostos a recolher = 2.350,00; Bancos = 3.500,00; imobilizado = 20.000,00; Duplicatas a receber = 3.000,00; Folha de pagamento a pagar = 10.500,00; lucro acumulado R$ 5.500,00; Depreciação acumulada = 2.000,00, Capital Social _______.

Qual seria o valor para a conta de Capital Social e do total do ativo respectivamente?

Qual seria o valor para a conta de Capital Social e do total do ativo respectivamente?