Questões de Concurso

Filtrar

35 Questões de concurso encontradas

Página 5 de 7

Questões por página:

Questões por página:

Concurso:

INFRAERO

Disciplina:

Contabilidade de Custos

Uma companhia vendeu mercadorias a prazo por R$ 300.000,00. O custo das mercadorias vendidas foi R$ 234.000.00. Esse fato contábil, ao ser registrado, provocará um aumento

Concurso:

INFRAERO

Disciplina:

Contabilidade de Custos

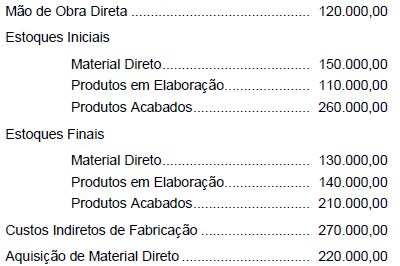

Dados extraídos do setor de contabilidade de custos da Cia. Industrial Pessegueiro, relativos ao ano-calendário de 2010, em $:

O custo dos produtos vendidos pela companhia nesse período foi, em $,

Concurso:

TRANSPETRO

Disciplina:

Contabilidade de Custos

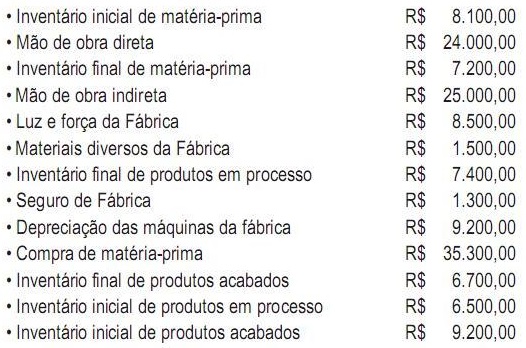

Dados extraídos dos controles de custos de uma indústria, em janeiro de 2011.

Considerando exclusivamente as informações acima e desconsiderando a incidência de impostos, o custo dos produtos vendidos no período foi, em reais, de

Concurso:

INFRAERO

Disciplina:

Contabilidade de Custos

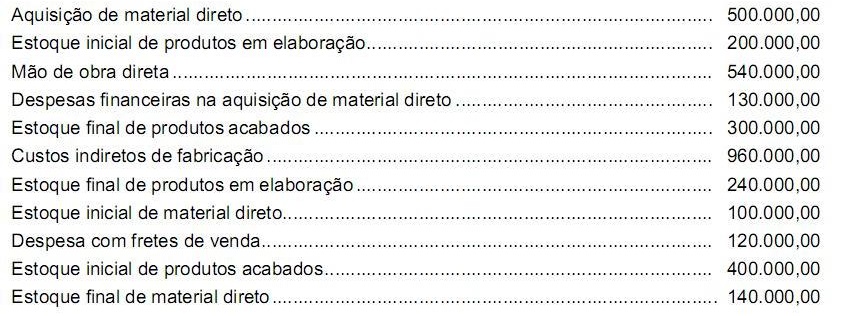

mostrar texto associado

O valor do material direto consumido na produção no exercício de 2008 foi, em R$,

Concurso:

INFRAERO

Disciplina:

Contabilidade de Custos

mostrar texto associado

O Custo dos produtos vendidos pela companhia no exercício de 2008 correspondeu a, em R$,