Filtrar

76 Questões de concurso encontradas

Página 1 de 16

Questões por página:

Questões por página:

Quanto aos objetivos e finalidade da contabilidade geral, em especial para a elaboração de relatório financeiro para fins gerais, foi publicada, pelo Conselho Federal de Contabilidade (CFC), a norma NBC TG ESTRUTURA CONCEITUAL. Essa Estrutura Conceitual contribui para a missão de desenvolver normas que tragam transparência, prestação de contas (accountability) e eficiência aos mercados financeiros em todo o mundo. Qual das alternativas a seguir NÃO representa um aspecto positivo da utilização da referida Estrutura Conceitual como base para elaboração de normas contábeis?

Concurso:

Prefeitura de Três Barras - SC

Disciplina:

Contabilidade Geral

Uma empresa de pequeno porte passou a lançar no resultado despesas pessoais do sócio, como despesas com supermercado e escola dos filhos, sob o argumento de que o sócio e a sociedade "têm o mesmo patrimônio". À luz dos Princípios de Contabilidade, essa prática contraria principalmente o princípio da:

Concurso:

UESPI - Universidade Estadual do Piauí

Disciplina:

Contabilidade Geral

A Contabilidade é, objetivamente, um sistema de informação e avaliação destinado a prover seus usuários com demonstrações e análises de natureza econômica, financeira, física e de produtividade, com relação à entidade objeto de contabilização.

Disponível em: https://cfc.org.br/tecnica/normas-brasileiras-de-contabilidade/normas-completas/. Acesso em: 17 jul.2023. (Adaptado da NBC TG EC - DE 21 DE NOVEMBRO DE 2019).

Avalie as seguintes afirmações abaixo:

I. Compreende-se por sistema de informação um conjunto articulado de dados, técnicas de acumulação, ajustes e editagens de relatórios que permite tratar as informações de natureza repetitiva com o mínimo possível de relevância e o mínimo de custo.

II. Conceitua-se como usuário toda pessoa física ou jurídica que tenha interesse na avaliação da situação e do progresso de determinada entidade, seja tal entidade empresa, ente de finalidades não lucrativas, ou mesmo patrimônio familiar.

III. Informação de natureza econômica deve ser sempre entendida dentro da visão que a Contabilidade tem do que seja econômico, necessariamente, do tratamento que a dimensão financeira daria ao mesmo fenômeno; em largos traços, podemos afirmar que os fluxos de receitas e despesas (demonstração do resultado, por exemplo), bem como o capital e o patrimônio, em geral, são dimensões econômicas da contabilidade, ao passo que os fluxos de caixa, de capital de giro, por exemplo, caracterizam a dimensão econômica.

IV. Informação de natureza física constitui um importante desdobramento dentro da evolução da teoria dos sistemas contábeis, pois as mais recentes pesquisas sobre evolução de empreendimentos têm revelado que um bom sistema de informação e avaliação não pode repousar apenas em valores monetários, mas deverá incluir, na medida do possível, mensurações de natureza física, tais como: quantidades geradas de produtos ou de serviços, número de depositantes em estabelecimentos bancários, e outras que possam permitir melhor inferência da evolução do empreendimento por parte do usuário.

Assinale a alternativa que contenha APENAS as afirmações corretas.

Disponível em: https://cfc.org.br/tecnica/normas-brasileiras-de-contabilidade/normas-completas/. Acesso em: 17 jul.2023. (Adaptado da NBC TG EC - DE 21 DE NOVEMBRO DE 2019).

Avalie as seguintes afirmações abaixo:

I. Compreende-se por sistema de informação um conjunto articulado de dados, técnicas de acumulação, ajustes e editagens de relatórios que permite tratar as informações de natureza repetitiva com o mínimo possível de relevância e o mínimo de custo.

II. Conceitua-se como usuário toda pessoa física ou jurídica que tenha interesse na avaliação da situação e do progresso de determinada entidade, seja tal entidade empresa, ente de finalidades não lucrativas, ou mesmo patrimônio familiar.

III. Informação de natureza econômica deve ser sempre entendida dentro da visão que a Contabilidade tem do que seja econômico, necessariamente, do tratamento que a dimensão financeira daria ao mesmo fenômeno; em largos traços, podemos afirmar que os fluxos de receitas e despesas (demonstração do resultado, por exemplo), bem como o capital e o patrimônio, em geral, são dimensões econômicas da contabilidade, ao passo que os fluxos de caixa, de capital de giro, por exemplo, caracterizam a dimensão econômica.

IV. Informação de natureza física constitui um importante desdobramento dentro da evolução da teoria dos sistemas contábeis, pois as mais recentes pesquisas sobre evolução de empreendimentos têm revelado que um bom sistema de informação e avaliação não pode repousar apenas em valores monetários, mas deverá incluir, na medida do possível, mensurações de natureza física, tais como: quantidades geradas de produtos ou de serviços, número de depositantes em estabelecimentos bancários, e outras que possam permitir melhor inferência da evolução do empreendimento por parte do usuário.

Assinale a alternativa que contenha APENAS as afirmações corretas.

Concurso:

Câmara de Guarujá - SP

Disciplina:

Contabilidade Geral

Controlar o patrimônio de uma entidade ou empresa pode ser considerado o maior objetivo da Contabilidade. A esse respeito, analise as proposições abaixo.

I. A igualdade entre os ativos e os passivos é sempre verificada, dado que todos os investimentos da empresa foram feitos com base em capitais obtidos junto a terceiros ou com os próprios sócios ou acionistas.

II. A entidade ou empresa não pode apresentar um PL (Patrimônio Líquido) inferior ao valor registrado em seus passivos com terceiros.

III. Uma situação patrimonial em que os ativos são maiores do que os passivos com terceiros é considerada como estando a descoberto.

IV. Nem todos os lançamentos registrados na contabilidade afetam os valores do PL (Patrimônio Líquido) da organização.

Está(ão) correta(s) apenas

I. A igualdade entre os ativos e os passivos é sempre verificada, dado que todos os investimentos da empresa foram feitos com base em capitais obtidos junto a terceiros ou com os próprios sócios ou acionistas.

II. A entidade ou empresa não pode apresentar um PL (Patrimônio Líquido) inferior ao valor registrado em seus passivos com terceiros.

III. Uma situação patrimonial em que os ativos são maiores do que os passivos com terceiros é considerada como estando a descoberto.

IV. Nem todos os lançamentos registrados na contabilidade afetam os valores do PL (Patrimônio Líquido) da organização.

Está(ão) correta(s) apenas

Disciplina:

Contabilidade Geral

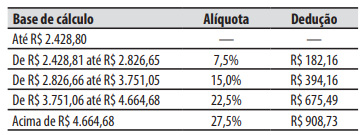

mostrar texto associado

A respeito da contribuição devida para o INSS, no momento do pagamento a Benjamim, a CDA deverá: