Questões de Concurso

Filtrar

69 Questões de concurso encontradas

Página 10 de 14

Questões por página:

Questões por página:

Concurso:

ABIN

Disciplina:

Contabilidade Geral

mostrar texto associado

A companhia aberta que tiver mais de 30% do valor do seu patrimônio líquido representado por investimentos em sociedades controladas deverá elaborar e divulgar, juntamente com suas demonstrações financeiras, demonstrações consolidadas.

Concurso:

INSS

Disciplina:

Contabilidade Geral

mostrar texto associado

É comum o investimento de empresas patrocinadoras em outras companhias. No caso da contabilização de juros sobre capital próprio da investida na empresa investidora, o registro proporcionará débito na conta de despesas de juros sobre capital próprio e crédito na conta de dividendos, bonificações e juros sobre capital próprio a receber.

mostrar texto associado

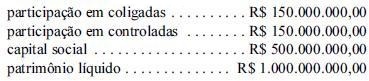

Considere que o auditor de uma companhia aberta constate que ela detém participações no capital de outras empresas. Considere, ainda, que, dos registros dessa companhia, o auditor tenha extraído os seguintes dados:

Com base nas informações apresentadas, é correto afirmar que essa companhia deve elaborar e divulgar demonstrações contábeis consolidadas.

mostrar texto associado

Para um grupo de sociedades formalmente constituído de acordo com a Lei n.º 6.404/1976 e comandado por uma empresa limitada, é obrigatória a consolidação das demonstrações contábeis.

mostrar texto associado

De acordo com a legislação societária, as parcelas dos resultados do exercício, dos lucros ou prejuízos acumulados e do custo de estoques ou do ativo não circulante que corresponderem a resultados realizados de negócios entre as sociedades devem ser excluídas dos relatórios contábeis consolidados.