Questões de Concurso

Filtrar

65 Questões de concurso encontradas

Página 3 de 13

Questões por página:

Com relação à consolidação de demonstrações contábeis, julgue o item a seguir.

I Trata-se de procedimento obrigatório para todas as sociedades por ações, abertas ou fechadas, e, ainda, para entidades limitadas, quando existirem investimentos em controladas, sem qualquer exceção.

II É admissível uma defasagem de até sessenta dias entre as datas das demonstrações contábeis das empresas consolidadas e da empresa consolidadora, desde que satisfeitas as demais condições exigíveis.

III Devem ser excluídos das demonstrações os custos de estoque e os lucros ou prejuízos relativos a resultados ainda não realizados de negócios entre sociedades.

IV Os resultados relativos ao goodwill decorrente de operações intragrupo devem ser evidenciados na consolidação.

Estão certos apenas os itens

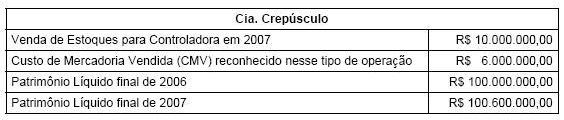

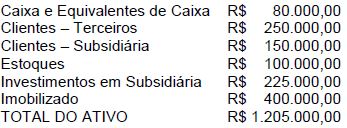

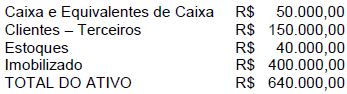

A Joia do Nilo, encerrou o ano de 2011 apresentando os seguintes valores em seu ativo:

Sabe-se que a empresa possui uma subsidiária integral que encerrou o ano de 31/dez/2011 com os seguintes saldos.

Sabendo que a empresa Joia do Nilo irá consolidar seu ativo com o da subsidiária, podemos afirmar que para fins de consolidação serão excluídos do ativo os seguintes valores: