Questões de Concurso

Filtrar

1.328 Questões de concurso encontradas

Página 141 de 266

Questões por página:

Questões por página:

Segundo o pronunciamento conceitual básico que trata da estrutura conceitual para elaboração e divulgação de relatório contábil-financeiro, as características qualitativas de melhoria são

Determinada empresa obteve, em 30/06/2016, um empréstimo de R$ 200.000,00 para a expansão de suas atividades, cujo critério de mensuração é o custo amortizado. No dia da liberação (30/06/2016), foram descontados pela instituição financeira R$ 3.000,00 referentes a tarifas e taxas cobradas para a realização da operação. Este empréstimo será pago em 30/06/2017 e o valor será R$ 215.000,00. Ao reconhecer esta operação, em 30/06/2016, a empresa realizou o seguinte lançamento contábil:

Concurso:

AL-MA

Disciplina:

Contabilidade Geral

mostrar texto associado

Visualizar Questão Comentada

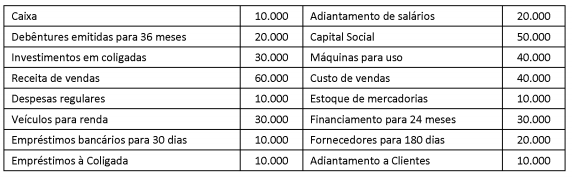

A soma das contas do Passivo Financeiro ou Oneroso é de

Concurso:

AL-MA

Disciplina:

Contabilidade Geral

Como forma de garantir a encomenda, determinada entidade efetuou um adiantamento de parte do valor a fornecedor de matéria prima.

Após a entrega da matéria prima e passados 30 dias dessa entrega, a escrituração do pagamento da dívida no dia do vencimento do título, considerando todas as operações descritas, será

Concurso:

AL-MA

Disciplina:

Contabilidade Geral

Com relação aos conceitos básicos da Contabilidade Geral, relacione os tópicos a seguir.

1. Objeto de estudo

2. Campo de aplicação

3. Finalidade econômica

4. Usuário Externo

5. Técnica Contábil

( ) Escrituração

( ) Fornecedor

( ) Entidade

( ) Resultado

( ) Patrimônio

Assinale a alternativa que apresenta a sequência correta, de cima para baixo.