Questões de Concurso

Filtrar

1.328 Questões de concurso encontradas

Página 151 de 266

Questões por página:

Questões por página:

Concurso:

TCE-PA

Disciplina:

Contabilidade Geral

De acordo com a Lei n.º 6.404/1976, com o Comitê de Pronunciamentos Contábeis e com a deliberação da Comissão de Valores Mobiliários (CVM) n.º 675/2011, julgue o item a seguir, relativo a princípios, estrutura, procedimentos e normas da contabilidade brasileira.

Um passivo, obrigação presente resultante de eventos passados, é reconhecido como tal, mesmo não sendo provável que uma saída de recursos que incorporem benefícios econômicos seja exigida para liquidar essa obrigação.

Um passivo, obrigação presente resultante de eventos passados, é reconhecido como tal, mesmo não sendo provável que uma saída de recursos que incorporem benefícios econômicos seja exigida para liquidar essa obrigação.

Concurso:

TCE-MG

Disciplina:

Contabilidade Geral

Uma empresa pretende vender um de seus equipamentos industriais usados a outra empresa do mercado, pelo valor de R$ 399.300, a ser recebido em parcela única dois anos exatos após a venda. A taxa de juros implícita da operação é de 10% ao ano.

Nessa situação hipotética, no momento da venda em questão, a empresa deve contabilizar

Nessa situação hipotética, no momento da venda em questão, a empresa deve contabilizar

Concurso:

TCE-MG

Disciplina:

Contabilidade Geral

Com relação a procedimentos contábeis diversos, julgue os itens seguintes.

I Uma sociedade deve registrar uma provisão sempre que, em função de seu compromisso público e de sua reputação, for exigível um sacrifício de bens que possam gerar benefícios econômicos para ela, ainda que não haja legislação ou compromisso contratual que a obrigue a fazê-lo. II Na demonstração de resultado do período, contas como custo da mercadoria ou dos produtos vendidos, despesas administrativas, despesas comerciais e despesas financeiras constituem despesas denominadas em conformidade com sua natureza. III A demonstração de mutações do patrimônio líquido não é obrigatória, de acordo com a Lei n.º 6.404/1976, apesar da relevância dessa demonstração para o entendimento de fatos que possam modificar o patrimônio social de uma empresa em dado período.

Assinale a opção correta.

I Uma sociedade deve registrar uma provisão sempre que, em função de seu compromisso público e de sua reputação, for exigível um sacrifício de bens que possam gerar benefícios econômicos para ela, ainda que não haja legislação ou compromisso contratual que a obrigue a fazê-lo. II Na demonstração de resultado do período, contas como custo da mercadoria ou dos produtos vendidos, despesas administrativas, despesas comerciais e despesas financeiras constituem despesas denominadas em conformidade com sua natureza. III A demonstração de mutações do patrimônio líquido não é obrigatória, de acordo com a Lei n.º 6.404/1976, apesar da relevância dessa demonstração para o entendimento de fatos que possam modificar o patrimônio social de uma empresa em dado período.

Assinale a opção correta.

Concurso:

TCE-MG

Disciplina:

Contabilidade Geral

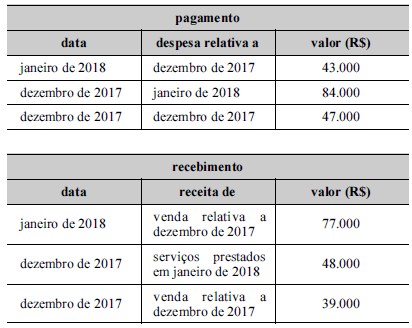

As tabelas a seguir apresentam as movimentações patrimoniais relativas aos meses de dezembro de 2017 e janeiro de 2018 de uma sociedade empresária que utiliza o regime de competência contábil.

Desconsiderados eventuais tributos incidentes e encargos financeiros incorridos, as transações constantes das tabelas precedentes indicam que, no mês de dezembro de 2017, houve

Desconsiderados eventuais tributos incidentes e encargos financeiros incorridos, as transações constantes das tabelas precedentes indicam que, no mês de dezembro de 2017, houve

Concurso:

TCE-MG

Disciplina:

Contabilidade Geral

Uma companhia efetuou, em 1.º/9/2017, pagamento de prêmio de seguro, no valor de R$ 1.800.000, referente à proteção de seus imóveis contra incêndios e outros sinistros pelo prazo de dois anos, a contar da data do pagamento.

Considerando-se essa situação hipotética, é correto afirmar que, em 31/12/2017, com referência às despesas de seguro pagas antecipadamente, deve ter constado do ativo não circulante da companhia o valor de