Questões de Concurso

Filtrar

1.328 Questões de concurso encontradas

Página 172 de 266

Questões por página:

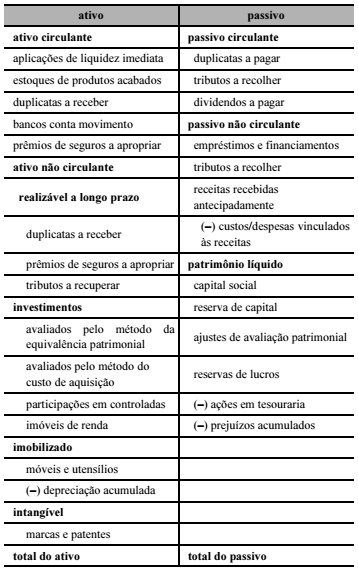

A tabela antecedente representa o modelo de balanço patrimonial de determinada companhia. Com base nessas informações, assinale a opção correta.

Julgue os seguintes itens, relativos à contabilização de operações contábeis diversas.

I Os descontos incondicionais obtidos nas compras de mercadorias, quando a empresa opta por registrá-los, são contabilizados a débito de uma conta representativa dos referidos descontos e a crédito da conta mercadorias.

II O lançamento contábil composto por um débito na conta matérias-primas, outro débito na conta Imposto sobre Produtos Industrializados (IPI) a recuperar e um crédito na conta bancos é representativo do fato contábil compra de matéria-prima, à vista, com incidência do IPI.

III O registro contábil de uma compra cujo pagamento seja efetuado em longo prazo, em diversas parcelas, com juros embutidos nas referidas parcelas, implica um crédito em uma conta representativa das despesas financeiras a apropriar.

IV O lançamento contábil composto por um débito na conta salários a pagar e um crédito na conta contribuições de previdência a recolher é utilizado para registrar a contribuição previdenciária retida dos empregados.

Estão certos apenas os itens