Questões de Concurso

Filtrar

1.328 Questões de concurso encontradas

Página 179 de 266

Questões por página:

Questões por página:

Concurso:

SEFAZ-SP

Disciplina:

Contabilidade Geral

Concurso:

SEFAZ-SP

Disciplina:

Contabilidade Geral

A empresa Gama S.A. emitiu 1.000 debêntures a R$ 10,00 cada, com taxa de juros compostos de 6% ao ano, com prazo de 5 anos e pagamentos anuais de R$ 2.374,00. Os custos de transação incorridos e pagos foram de R$ 100,00 e houve prêmio na emissão desses títulos, no valor de R$ 278,00. Na data de emissão das debêntures, a empresa

Concurso:

SEFAZ-SP

Disciplina:

Contabilidade Geral

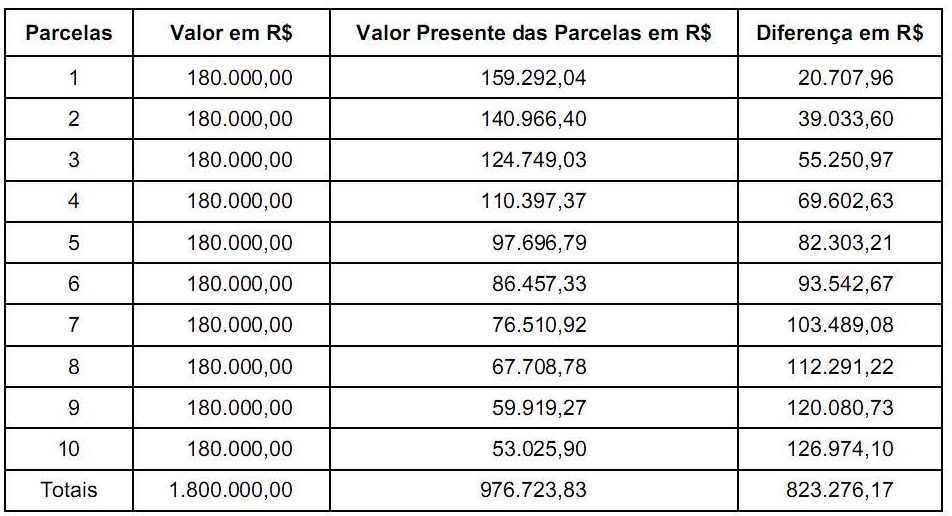

Em 01/02/2013, a empresa Ativa S.A. adquiriu uma máquina, no valor de R$ 2.000.000,00, diretamente do fornecedor. Pagou 10% do valor à vista e o restante será pago em 10 parcelas anuais de R$ 180.000,00, sendo a primeira a ser paga em 01/02/2014. A taxa de juros cobrada pelo credor foi de 13% ao ano. A seguir, a demonstração do valor presente das parcelas:

Lançamento contábil que deveria ter sido feito pela empresa Ativa S.A., em 01/02/2013, em R$:

Concurso:

SEFAZ-SP

Disciplina:

Contabilidade Geral

O Princípio

I. da Entidade estabelece que o patrimônio pertence à entidade e que não se confunde com o patrimônio dos seus sócios ou proprietários.

II. da Continuidade pressupõe que a Entidade continuará em operação no futuro e, portanto, a mensuração e a apresentação dos componentes do patrimônio não precisam levar em conta esta circunstância.

III. do Registro pelo Valor Original determina que os componentes do patrimônio devem ser inicialmente registrados pelos valores originais das transações, expressos em moeda nacional.

IV. da Competência determina que os efeitos das transações e outros eventos sejam reconhecidos nos períodos em que ocorrem os respectivos recebimentos ou pagamentos.

Está correto o que se afirma em

Visualizar Questão Comentada

I. da Entidade estabelece que o patrimônio pertence à entidade e que não se confunde com o patrimônio dos seus sócios ou proprietários.

II. da Continuidade pressupõe que a Entidade continuará em operação no futuro e, portanto, a mensuração e a apresentação dos componentes do patrimônio não precisam levar em conta esta circunstância.

III. do Registro pelo Valor Original determina que os componentes do patrimônio devem ser inicialmente registrados pelos valores originais das transações, expressos em moeda nacional.

IV. da Competência determina que os efeitos das transações e outros eventos sejam reconhecidos nos períodos em que ocorrem os respectivos recebimentos ou pagamentos.

Está correto o que se afirma em

Concurso:

SEFAZ-SC

Disciplina:

Contabilidade Geral

Quanto às relações comerciais entre a controladora e a controlada, pode-se afirmar: