Questões de Concurso

Filtrar

154 Questões de concurso encontradas

Página 12 de 31

Questões por página:

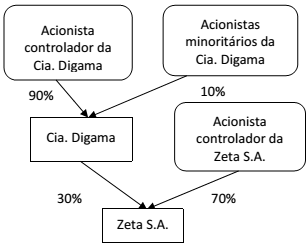

Os capitais sociais da Cia. Digama e da Zeta S.A. eram compostos integralmente por ações ordinárias, distribuídas conforme indicado pelo diagrama abaixo.

Em 5 de maio de 2015 foi celebrado um contrato entre os acionistas de ambas as companhias, nos seguintes termos:

• A Zeta S.A. incorporou a Cia. Digama;

• As 30.000 ações da Zeta S.A. que a Cia. Digama possuía foram canceladas;

• A Zeta S.A. emitiu 90.000 novas ações, que foramdistribuídas aos acionistas da Cia. Digama na proporçãodas participações que detinham nessa companhia antesda celebração do contrato.

Sabendo que após a celebração desse contrato não houve qualquer acordo entre os acionistas da Zeta S.A. que impusesse restrições a seus direitos de voto, para que essa combinação de negócios seja contabilizada, é necessário que:

A Armazéns Gerais Épsilon S.A. é proprietária de diversas instalações ao redor do Brasil. Uma dessas instalações está localizada próximo a uma rodovia que dá acesso a um porto, e foi inaugurada em 1º de março de 2008, quando se estimava que essa instalação teria uma vida útil de 30 anos e nenhum valor residual. Desde então essas estimativas não se modificaram, nem tampouco houve o reconhecimento de quaisquer ajustes para perdas, e a Armazéns Gerais Épsilon S.A. vem depreciando o custo de R$60.000.000 da instalação pelo método da linha reta.

Porém, em fevereiro de 2015, foi anunciado que o porto ao qual a rodovia próxima a essa instalação da companhia dá acesso deverá passar por uma longa reforma. Considerando desde a licitação do projeto até a conclusão das obras, o processo de reforma do porto poderá se estender por mais de 5 anos. Em virtude disso, a administração da Armazéns Gerais Épsilon S.A. acredita que o volume de negócios dessa instalação será comprometido, e decidiu aplicar um teste de redução ao valor recuperável desse ativo. O teste foi concluído em 1º de março de 2015, data em que o valor justo da instalação foi avaliado em R$47.000.000, e o valor em uso foi avaliado em R$40.000.000.

Como a administração da Armazéns Gerais Épsilon S.A. estima que a venda dessa instalação acarretaria despesas de R$3.000.000, o valor líquido pelo qual esse ativo deve ser apresentado em 1º de março de 2015 é de:

O gerente comercial de uma empresa, querendo informações acerca do estoque de mercadorias, recorre ao seu contador a fim de obter respostas para as seguintes questões:

I Quanto de recursos financeiros será necessário para a empresa repor os estoques?

II Quanto gastou a empresa para adquirir os bens que se encontram atualmente em estoque?

III Quanto arrecadaria a empresa com a venda ordenada dos seus estoques?

IV Quanto teria a empresa de desembolsar caso queira quitar hoje a dívida de longo prazo que tem com os seus fornecedores de mercadorias?

A partir dessa situação hipotética, assinale a opção que apresenta, na ordem em que aparecem, as bases de mensuração que o contador deve observar para responder cada questionamento, considerando o disposto na estrutura conceitual para elaboração e divulgação de relatório contábil-financeiro, emitida pelo CPC.