Questões de Concurso

Filtrar

122 Questões de concurso encontradas

Página 5 de 25

Questões por página:

Com relação ao ajuste a valor presente de itens patrimoniais de companhias abertas, julgue o seguinte item.

A taxa de desconto utilizada para o cálculo do ajuste a valor presente de uma duplicata a receber de longo prazo deve equivaler, durante todo o prazo de vigência do referido ativo, à taxa de juros observada na data de origem da transação, independentemente da taxa de juros que venha a ser praticada no mercado em períodos subsequentes.

Com relação ao ajuste a valor presente de itens patrimoniais de companhias abertas, julgue o seguinte item.

O adiantamento em dinheiro destinado ao recebimento futuro de um bem ou serviço dá origem a um ativo não monetário que estará sujeito a ajuste a valor presente.

Com base no disposto na Lei n.º 6.404/1976, julgue o item a seguir, relativos aos critérios de avaliação contábil.

O valor justo é o critério contábil a ser aplicado para a avaliação dos direitos classificados no ativo imobilizado.

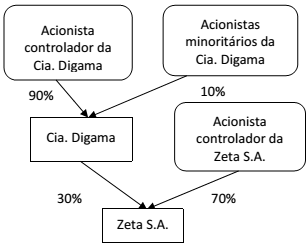

Os capitais sociais da Cia. Digama e da Zeta S.A. eram compostos integralmente por ações ordinárias, distribuídas conforme indicado pelo diagrama abaixo.

Em 5 de maio de 2015 foi celebrado um contrato entre os acionistas de ambas as companhias, nos seguintes termos:

• A Zeta S.A. incorporou a Cia. Digama;

• As 30.000 ações da Zeta S.A. que a Cia. Digama possuía foram canceladas;

• A Zeta S.A. emitiu 90.000 novas ações, que foramdistribuídas aos acionistas da Cia. Digama na proporçãodas participações que detinham nessa companhia antesda celebração do contrato.

Sabendo que após a celebração desse contrato não houve qualquer acordo entre os acionistas da Zeta S.A. que impusesse restrições a seus direitos de voto, para que essa combinação de negócios seja contabilizada, é necessário que: