Filtrar

42 Questões de concurso encontradas

Página 1 de 9

Questões por página:

Questões por página:

Concurso:

SEFAZ-SP

Disciplina:

Contabilidade de Custos

A diferença fundamental do Custeio Baseado em Atividades - Activity-Based Costing - em relação aos sistemas tradicionais - Variável e Absorção está no tratamento dado

Concurso:

SEFAZ-SP

Disciplina:

Contabilidade de Custos

Uma empresa apura os custos da produção vendida utilizando dois métodos: método do custeio por absorção e método do custeio variável.

No início do período, não havia em estoque unidades acabadas ou semiacabadas. No mês, foram iniciadas e terminadas 6.000 unidades, das quais 4.000 unidades foram vendidas. No final do período, a empresa apurou resultado líquido de R$ 310.000,00, pelo custeio variável, e R$ 340.000,00, pelo custeio por absorção.

Levando-se em consideração que os custos variáveis representam 50% do preço de venda, os valores do preço unitário de venda, custo unitário variável e custo fixo total do mês são, respectivamente:

No início do período, não havia em estoque unidades acabadas ou semiacabadas. No mês, foram iniciadas e terminadas 6.000 unidades, das quais 4.000 unidades foram vendidas. No final do período, a empresa apurou resultado líquido de R$ 310.000,00, pelo custeio variável, e R$ 340.000,00, pelo custeio por absorção.

Levando-se em consideração que os custos variáveis representam 50% do preço de venda, os valores do preço unitário de venda, custo unitário variável e custo fixo total do mês são, respectivamente:

Concurso:

SEFAZ-RJ

Disciplina:

Contabilidade de Custos

- Quantidade Produzida no período: 100 unidades

- Quantidade Vendida: 60 unidades

- Custo Fixo Total: $ 2.000

- Custo Variável por Unidade: $ 10

- Preço de Venda Unitário: $ 35

Com base nos dados acima, o Estoque Final e o Resultado com Mercadorias utilizando o custeio por absorção serão, respectivamente,

- Quantidade Vendida: 60 unidades

- Custo Fixo Total: $ 2.000

- Custo Variável por Unidade: $ 10

- Preço de Venda Unitário: $ 35

Com base nos dados acima, o Estoque Final e o Resultado com Mercadorias utilizando o custeio por absorção serão, respectivamente,

Concurso:

Banco da Amazônia

Disciplina:

Contabilidade de Custos

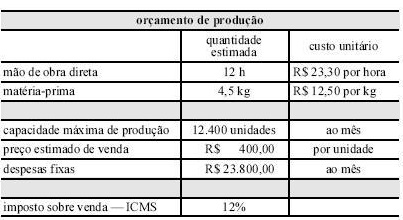

mostrar texto associado

O markup é um dos critérios que pode ser adotado para a determinação de preço de venda. Caso a empresa adote markup de 25, o preço de venda unitário é superior a R$ 400,00, desconsiderando o ICMS como fator de custo variável.

Concurso:

TCE-SP

Disciplina:

Contabilidade de Custos

Com o objetivo de diminuir a repetência e a evasão escolar decorrentes de problemas de audição dos alunos do ensino fundamental, a Secretaria de Educação do Município X propôs o desenvolvimento de uma atividade para diagnosticar os alunos com tais problemas e, posteriormente, encaminhá-los para tratamento médico. Para isso, a secretaria estabeleceu uma parceria com uma organização social, definindo um repasse de R$ 1,00 por diagnóstico realizado nas dependências da organização social, além disso, a prefeitura se comprometeu a enviar os formulários necessários ao diagnóstico. A atividade seria realizada sob a supervisão de um funcionário da Secretaria da Educação. Supondo que a Prefeitura do Município X utilize o método de custeio variável, o custo unitário do produto "diagnóstico realizado" seria composto pelo valor