Questões de Concurso

Filtrar

56 Questões de concurso encontradas

Página 7 de 12

Questões por página:

Questões por página:

Concurso:

STJ

Disciplina:

Contabilidade de Custos

Julgue o seguinte item, acerca dos métodos de custeio.

Quando se quer identificar os produtos que mais contribuem para o lucro de uma empresa industrial, o custeio por absorção é preferível ao custeio variável.

Quando se quer identificar os produtos que mais contribuem para o lucro de uma empresa industrial, o custeio por absorção é preferível ao custeio variável.

Concurso:

SEFAZ-RS

Disciplina:

Contabilidade de Custos

Para responder esta questão assuma como premissa que a Industrial Chile S.A. utiliza o custeio por absorção e o custeio variável para apurar os seus custos de produção. No início do ano de 2010, todos os estoques estavam zerados, ou seja, não havia estoque de produtos acabados ou semiacabados. No mês de janeiro de 2011, foram iniciadas e terminadas 12.000 unidades, das quais 8.000 unidades foram vendidas. Ao final do mês de janeiro, o resultado líquido foi de R$ 14.000,00 pelo custeio variável e de R$ 16.000,00 pelo custeio por absorção. Determine o valor do preço de venda, do custo unitário variável e dos custos fixos, respectivamente, sabendo que os custos variáveis representam 50% do preço de venda.

Concurso:

SEFAZ-SP

Disciplina:

Contabilidade de Custos

mostrar texto associado

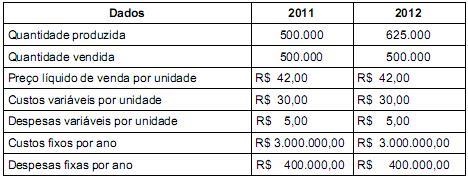

Referente ao exercício financeiro de 2012, a diferença entre os valores dos estoques finais de produtos acabados apurados pelos métodos de custeio por absorção e variável é, em R$,

Concurso:

SEFAZ-RJ

Disciplina:

Contabilidade de Custos

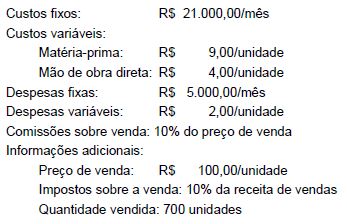

mostrar texto associado

Caso a empresa Industrial adotasse o Custeio Variável, o custo unitário da produção do período teria sido

Concurso:

TCE-SC

Disciplina:

Contabilidade de Custos

Com relação aos métodos de custeio variável e por absorção, julgue o item que se segue.

Quando a produção é maior que as vendas no mesmo período contábil, o lucro líquido obtido por meio do custeio por absorção tende a ser maior que o lucro líquido apurado de acordo com o custeio variável.