Questões de Concurso

Filtrar

70 Questões de concurso encontradas

Página 12 de 14

Questões por página:

Questões por página:

Concurso:

INFRAERO

Disciplina:

Contabilidade de Custos

Considere as afirmações a seguir, relativas aos métodos de custeio:

I. Se, em um determinado exercício social, uma empresa industrial vender menos unidades do que fabricou nesse período, o lucro obtido pelo método do custeio variável será menor do que pelo método do custeio por absorção.

II. Em uma determinada empresa industrial que adota o custeio-padrão, se a quantidade adquirida de matéria-prima for 10% menor que a estimada e o preço unitário for 10% maior do que o estimado, o custo real da matéria-prima será igual ao custo-padrão.

III. No custeio por absorção, os custos fixos são lançados diretamente em conta de resultado.

IV. A legislação do imposto de renda não permite a utilização do método do custeio variável para a determinação do custo dos produtos vendidos das pessoas jurídicas que optarem pela tributação com base no lucro real.

Está correto o que se afirma APENAS em

I. Se, em um determinado exercício social, uma empresa industrial vender menos unidades do que fabricou nesse período, o lucro obtido pelo método do custeio variável será menor do que pelo método do custeio por absorção.

II. Em uma determinada empresa industrial que adota o custeio-padrão, se a quantidade adquirida de matéria-prima for 10% menor que a estimada e o preço unitário for 10% maior do que o estimado, o custo real da matéria-prima será igual ao custo-padrão.

III. No custeio por absorção, os custos fixos são lançados diretamente em conta de resultado.

IV. A legislação do imposto de renda não permite a utilização do método do custeio variável para a determinação do custo dos produtos vendidos das pessoas jurídicas que optarem pela tributação com base no lucro real.

Está correto o que se afirma APENAS em

Concurso:

TRANSPETRO

Disciplina:

Contabilidade de Custos

Em março de 2012, uma empresa tinha, em seu estoque, 830 unidades de um determinado produto para comercialização e, nesse mesmo mês, vendeu 750 unidades de seu estoque a um preço unitário de R$ 82,00.

Dados

Dados

Informações relativas ao período:

Despesas variáveis de vendas = R$ 1,20 por unidade

Custo variável unitário = 12,00

Custos fixos totais = R$ 18.000,00

Considerando-se as informações apresentadas, o valor, em reais, do Custo dos Produtos Vendidos pelo custeio de absorção é

Concurso:

TRANSPETRO

Disciplina:

Contabilidade de Custos

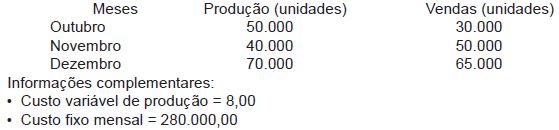

Uma indústria apresentou as seguintes informações sobre a produção e venda de um de seus produtos, no quarto trimestre de 2011:

Considerando-se exclusivamente as informações recebidas e sabendo que a indústria utiliza o método do custeio por absorção e avalia seus estoques pelo PEPS, o valor do custo dos produtos vendidos, em dezembro/2011, em reais, é de

Concurso:

ANATEL

Disciplina:

Contabilidade de Custos

Em relação aos conceitos de custos e metodologias de custeio, julgue o item a seguir.

O custeio por absorção, conhecido como custeio pleno, incorpora ao produto todos os custos de produção e do período.

O custeio por absorção, conhecido como custeio pleno, incorpora ao produto todos os custos de produção e do período.

Concurso:

ANATEL

Disciplina:

Contabilidade de Custos

Em relação aos conceitos de custos e metodologias de custeio, julgue o item a seguir.

A incorporação ao produto de custos gerais de produção, também denominados custos indiretos de produção, é típica do método do custeio por absorção, não ocorrendo no método do custeio variável.

A incorporação ao produto de custos gerais de produção, também denominados custos indiretos de produção, é típica do método do custeio por absorção, não ocorrendo no método do custeio variável.