Questões de Concurso

Filtrar

70 Questões de concurso encontradas

Página 8 de 14

Questões por página:

Quando se quer identificar os produtos que mais contribuem para o lucro de uma empresa industrial, o custeio por absorção é preferível ao custeio variável.

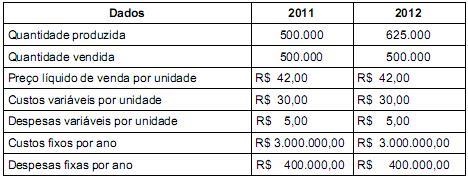

Referente ao exercício financeiro de 2012, a diferença entre os valores dos estoques finais de produtos acabados apurados pelos métodos de custeio por absorção e variável é, em R$,

A Cia. Especializada S.A. produz os produtos, A, B e C utilizando um único departamento. Ao analisar o processo produtivo no mês de julho de 2014, a Cia. obteve as seguintes informações:

A Cia. Especializada S.A. utiliza o custeio por absorção e os custos indiretos totais, incorridos no mês de julho de 2014, foram de R$ 2.800.000,00, os quais são alocados aos produtos em função da quantidade de horas da mão de obra direta utilizada no período. Sabendo que não havia estoques iniciais e finais de produtos em processo, os custos unitários de produção dos produtos A, B e C, no mês de julho de 2014, foram, respectivamente, em reais,

Custos variáveis:

- Matéria-prima R$ 12,00/unidade

- Mão de obra direta R$ 6,00/unidade

Custos fixos indiretos: R$ 18.000,00

Custos fixos diretos: R$ 6.000,00

Despesas fixas: R$ 12.000,00

Despesas variáveis: R$ 3,00/unidade

Comissões de venda: 7% do preço de venda

O preço bruto unitário de venda é R$ 200,00 e os impostos sobre a venda são de 20% sobre a receita bruta de vendas. A Cia. vendeu 1.200 unidades desse produto no mês de agosto.

Sabendo que a Cia. Metais Pesados utiliza o método de custeio por absorção, o custo unitário da produção do mês de agosto de 2014 foi, em reais,