Questões de Concurso

Filtrar

54 Questões de concurso encontradas

Página 4 de 11

Questões por página:

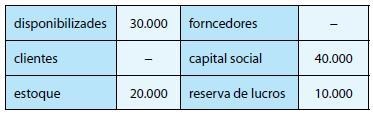

Determinada empresa comercial apurou o seguinte balanço patrimonial no final do exercício recém-encerrado:

Sabe-se que o estoque era composto por 10.000 unidades da mercadoria X.

Durante o corrente exercício, essa empresa realizou as seguintes transações - na seqüência apresentada:

. comprou 15.000 unidades da mercadoria X por $3,00 a unidade, pagando metade à vista e ficando o restante para pagar em 30 dias;

. vendeu 20.000 unidades da mercadoria X por $5,00, recebendo metade à vista e ficando o restante para receber em 30 dias;

. comprou 9.000 unidades da mercadoria X por $4,00 a unidade, pagando tudo à vista;

. vendeu 10.000 unidades da mercadoria X por $5,00, recebendo metade à vista e ficando o restante para receber em 30 dias. Ignore qualquer tributo e determine a diferença da Variação do Capital Circulante Líquido dessa empresa entre dois cenários:

I. controlando os estoques permanentemente e apurando o custo das mercadorias vendidas pelo custo médio ponderado móvel;

II. controlando os estoques permanentemente e apurando o custo das mercadorias vendidas pelo método primeiro que entre primeiro que sai.

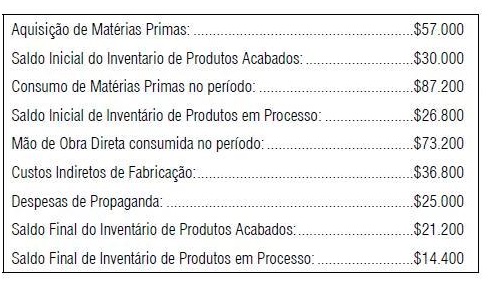

A Cia. Turmalina apresentou os seguintes saldos em 2008:

Assinale a alternativa que indique o valor dos Custos dos Produtos Vendidos, que deverá ser apresentado na Demonstração do Resultado de 2008.

Considere a seguinte cronologia para determinar a data em que aentidade Vendedora deve reconhecer a receita de venda em seusistema de contabilidade patrimonial, em conformidade com oregime de competência de exercício:

• Em 21/Janeiro/20X0 a entidade Vendedora firmou contratocom a entidade Compradora mediante o qual se comprometefabricar um bem conforme as especificações da Compradorae vendê-lo a essa entidade por $500.000.

• Em 05/Fevereiro/20X0 a entidade Vendedora concluiu oprocesso de fabricação do bem objeto do contrato em tela.Nessa data a administração da Vendedora conhece os custosincorridos na fabricação do bem em questão e consegueestimar os custos a serem eventualmente incorridos com agarantia.

• Em 31/Março/20X0 a entidade Vendedora transferiu os riscose benefícios relativos ao bem em questão à Compradora, deixou de ter envolvimento continuado com tal bem e temexpectativa de receber o valor negociado.

• Em 12/Abril/20X0 a entidade Compradora pagou àVendedora o preço do bem conforme negociado em21/Janeiro/20X0.

• Em 02/Outubro/20X0 expirou o prazo de vigência da garantiado bem, sem que qualquer defeito tenha sido notificado pelaCompradora à Vendedora.

De acordo com a cronologia apresentada, essa data é: