Filtrar

47 Questões de concurso encontradas

Página 1 de 10

Questões por página:

Questões por página:

Concurso:

Câmara de Votorantim - SP

Disciplina:

Contabilidade Pública

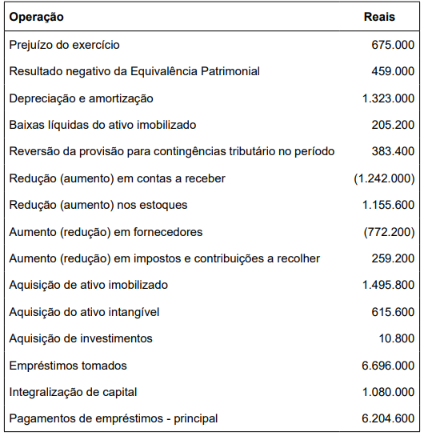

Considere as seguintes informações, apresentadas por uma entidade pública, com relação às variações contábeis apuradas pela entidade para o período de doze meses, iniciado em 1o de janeiro e finalizado em 31 de dezembro de 2025:

Adicionalmente, a entidade apresentou, no início e no final do período, as seguintes informações de caixa e equivalentes de caixa:

Caixa e equivalentes de caixa:

• no início do período: R$ 845.100,00

• no final do período: R$ 623.700,00

Com base nos dados expostos, assinale a alternativa que apresenta o valor, em reais, do caixa líquido obtido das atividades operacionais da entidade, considerando um fluxo de caixa pelo método indireto.

Adicionalmente, a entidade apresentou, no início e no final do período, as seguintes informações de caixa e equivalentes de caixa:

Caixa e equivalentes de caixa:

• no início do período: R$ 845.100,00

• no final do período: R$ 623.700,00

Com base nos dados expostos, assinale a alternativa que apresenta o valor, em reais, do caixa líquido obtido das atividades operacionais da entidade, considerando um fluxo de caixa pelo método indireto.

Concurso:

Câmara de Votorantim - SP

Disciplina:

Contabilidade Pública

Considerando que as demonstrações contábeis aplicadas ao setor público possuem finalidades distintas, assinale a alternativa que apresenta corretamente a finalidade da Demonstração das Variações Patrimoniais (DVP), da Demonstração dos Fluxos de Caixa (DFC) e da Demonstração das Mutações no Patrimônio Líquido (DMPL).

Disciplina:

Contabilidade Pública

A Contabilidade Aplicada ao Setor Público registra atos e fatos da administração pública nos aspectos patrimoniais, orçamentários e financeiros para fornecer informações que suportam a tomada de decisão e a prestação de contas. Diante do exposto, analise as afirmativas abaixo.

I. O aspecto patrimonial compreende o registro e a evidenciação do orçamento público, tanto quanto a sua aprovação quanto a sua execução.

II. O aspecto orçamentário compreende o registro e a evidenciação da composição patrimonial do ente público. Foca no registro de ativos, passivos e no patrimônio líquido, evidenciando variações patrimoniais aumentativas e variações patrimoniais diminutivas.

III. O aspecto financeiro da contabilidade pública evidencia o fluxo de caixa, as disponibilidades financeiras e as movimentações que impactam o caixa, como receitas e despesas.

IV. O objetivo das demonstrações contábeis das entidades do setor público é o fornecimento de informações úteis sobre a entidade que reporta a informação, voltadas para fins de prestação de contas e responsabilização (accountability).

Estão corretas as afirmativas:

I. O aspecto patrimonial compreende o registro e a evidenciação do orçamento público, tanto quanto a sua aprovação quanto a sua execução.

II. O aspecto orçamentário compreende o registro e a evidenciação da composição patrimonial do ente público. Foca no registro de ativos, passivos e no patrimônio líquido, evidenciando variações patrimoniais aumentativas e variações patrimoniais diminutivas.

III. O aspecto financeiro da contabilidade pública evidencia o fluxo de caixa, as disponibilidades financeiras e as movimentações que impactam o caixa, como receitas e despesas.

IV. O objetivo das demonstrações contábeis das entidades do setor público é o fornecimento de informações úteis sobre a entidade que reporta a informação, voltadas para fins de prestação de contas e responsabilização (accountability).

Estão corretas as afirmativas:

Concurso:

Prefeitura de Barracão - PR

Disciplina:

Contabilidade Pública

Considerando que as movimentações financeiras listadas abaixo, e apenas estas, foram utilizadas para a elaboração da Demonstração dos Fluxos de Caixa (DFC) de um órgão público, assinale a alternativa correta, que corresponde ao seu preenchimento, de acordo com a NBC TSP 12 e o Manual de Contabilidade Aplicada ao Setor Público (MCASP):

Alienação de bens R$ 400.000,00 Amortização da dívida R$ 230.000,00 Aquisição de ativo não circulante R$ 1.000.000,00 Juros e encargos da dívida R$ 840.000,00 Operações de crédito R$ 3.000.000,00 Pessoal e demais despesas R$ 11.500.000,00 Receita Patrimonial R$ 1.300.000,00 Receita Tributária R$ 12.000.000,00

Alienação de bens R$ 400.000,00 Amortização da dívida R$ 230.000,00 Aquisição de ativo não circulante R$ 1.000.000,00 Juros e encargos da dívida R$ 840.000,00 Operações de crédito R$ 3.000.000,00 Pessoal e demais despesas R$ 11.500.000,00 Receita Patrimonial R$ 1.300.000,00 Receita Tributária R$ 12.000.000,00

Em 2025, um posto de saúde do setor público ampliou as suas instalações, construindo novas salas para atendimento, de modo a prestar melhores serviços à população.

Para a construção das novas salas, a entidade desembolsou, no ano, R$ 60.000,00 com a compra de material, usado integralmente na construção, e R$ 40.000,00 com os honorários da equipe de obras.

Na Demonstração dos Fluxos de Caixa, a entidade reconheceu o seguinte consumo de caixa:

Para a construção das novas salas, a entidade desembolsou, no ano, R$ 60.000,00 com a compra de material, usado integralmente na construção, e R$ 40.000,00 com os honorários da equipe de obras.

Na Demonstração dos Fluxos de Caixa, a entidade reconheceu o seguinte consumo de caixa: