Filtrar

671 Questões de concurso encontradas

Página 1 de 135

Questões por página:

Questões por página:

Concurso:

Câmara de Votorantim - SP

Disciplina:

Contabilidade Geral

mostrar texto associado

É correto afirmar que o lucro líquido da empresa, em reais, foi de

Concurso:

Câmara de Votorantim - SP

Disciplina:

Contabilidade Geral

mostrar texto associado

Diante dos dados fornecidos pela contabilidade, assinale a alternativa que apresenta o valor, em reais, dos custos dos produtos vendidos.

Concurso:

SEDF

Disciplina:

Contabilidade Geral

Acerca da contabilidade fiscal e da legislação tributária aplicada às contratações públicas, julgue o item a seguir.

Do ponto de vista contábil, os tributos incidentes sobre vendas, como ICMS, PIS e COFINS, devem ser registrados como receita bruta da entidade.

Concurso:

SEDF

Disciplina:

Contabilidade Geral

Acerca da mensuração, do reconhecimento e da apresentação do custo das mercadorias vendidas (CMV), do custo dos produtos vendidos (CPV) e do custo dos serviços prestados (CSP), conforme a legislação societária, pronunciamentos contábeis vigentes e métodos gerenciais, julgue o item a seguir.

No método de custeio por absorção, todos os custos de produção, fixos e variáveis, devem ser incorporados ao valor dos estoques e do custo dos produtos vendidos.

Disciplina:

Contabilidade Geral

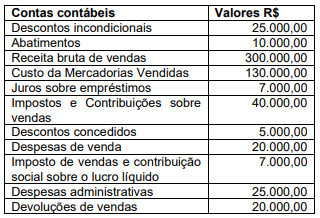

A empresa NOP Ltda apresentou, no último exercício, os seguintes saldos contábeis referentes às suas das contas de resultado.

Com base apenas nas informações apresentadas acima, analise as afirmativas a seguir.

I. A receita líquida do exercício é R$ 225.000,00.

II. O lucro bruto do exercício é R$ 95.000,00.

III. As despesas financeiras somam R$ 12.000,00.

IV. O lucro operacional antes do Imposto de Renda e da Contribuição Social sobre o Lucro Líquido é R$ 28.000,00.

Estão corretas as afirmativas:

Com base apenas nas informações apresentadas acima, analise as afirmativas a seguir.

I. A receita líquida do exercício é R$ 225.000,00.

II. O lucro bruto do exercício é R$ 95.000,00.

III. As despesas financeiras somam R$ 12.000,00.

IV. O lucro operacional antes do Imposto de Renda e da Contribuição Social sobre o Lucro Líquido é R$ 28.000,00.

Estão corretas as afirmativas: