Questões de Concurso

Filtrar

59 Questões de concurso encontradas

Página 5 de 12

Questões por página:

Questões por página:

Concurso:

TRANSPETRO

Disciplina:

Contabilidade Geral

Nos termos da nova redação dada à Lei nº 6.404/76 pelas Leis nos 11.638/07 e 11.941/09, uma das demonstrações indicará “o valor da riqueza gerada pela companhia e a sua distribuição entre os elementos que contribuíram para a geração dessa riqueza”.

Este conceito está evidenciado na demonstração

Concurso:

DPE-MT

Disciplina:

Contabilidade Geral

No ano de 2013, uma empresa construiu uma máquina para usar em seus negócios. Os custos com a construção da máquina foram:

matéria prima: R$ 40.000,00;

mão de obra: R$ 25.000,00;

juros sobre empréstimo: R$ 15.000,00;

depreciação dos ativos imobilizados utilizados no processo de construção: R$ 10.000,00.

Dado que esse foi o único evento da empresa em 2013, o valor adicionado a distribuir no ano foi de

Visualizar Questão Comentada

matéria prima: R$ 40.000,00;

mão de obra: R$ 25.000,00;

juros sobre empréstimo: R$ 15.000,00;

depreciação dos ativos imobilizados utilizados no processo de construção: R$ 10.000,00.

Dado que esse foi o único evento da empresa em 2013, o valor adicionado a distribuir no ano foi de

Concurso:

DPE-MT

Disciplina:

Contabilidade Geral

Em relação à distribuição da riqueza gerada na Demonstração do Valor Adicionado, assinale a afirmativa incorreta.

Concurso:

BNDES

Disciplina:

Contabilidade Geral

Pode-se afirmar que valor adicionado é a(o)

Concurso:

MPU

Disciplina:

Contabilidade Geral

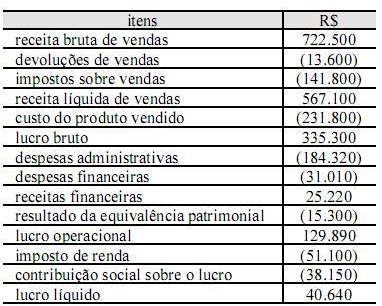

mostrar texto associado

Com base na legislação em vigor e na demonstração do resultado do exercício (DRE) de determinada entidade, mostrada na tabela acima, julgue os itens subsequentes acerca da elaboração da demonstração do valor adicionado (DVA).

Caso a entidade tivesse apresentado, no período, prejuízo líquido, este não comporia o item remuneração de capital próprio.

Caso a entidade tivesse apresentado, no período, prejuízo líquido, este não comporia o item remuneração de capital próprio.