Questões de Concurso

Filtrar

63 Questões de concurso encontradas

Página 5 de 13

Questões por página:

Questões por página:

Concurso:

SEFAZ-PI

Disciplina:

Contabilidade Geral

mostrar texto associado

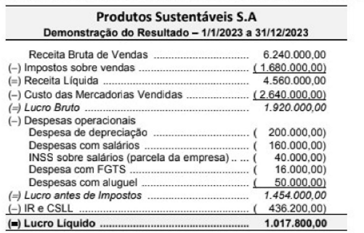

A parcela de Valor Adicionado a Distribuir gerado pela empresa Produtos Sustentáveis S.A. que foi destinado para impostos, taxas e contribuições, no ano de 2023, foi

Concurso:

SEFAZ-PI

Disciplina:

Contabilidade Geral

mostrar texto associado

O Valor Adicionado a Distribuir gerado pela empresa Produtos Sustentáveis S.A.. no ano de 2023, foi

Concurso:

TRT - 2ª Região (SP)

Disciplina:

Contabilidade Geral

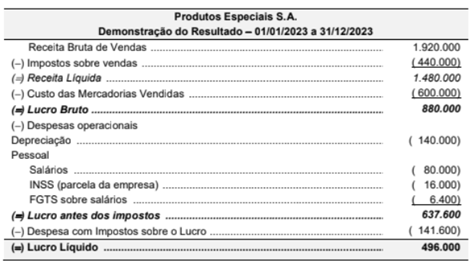

A empresa Produtos Especiais S.A. apresentou, para o ano de 2023, a seguinte Demonstração do Resultado, com os valores expressos em reais.

O valor do INSS retido dos funcionários que estava incluído nas despesas com salários era R$ 9.600 e o valor dos tributos recuperáveis que estavam incluídos nos valores das compras, referentes aos produtos que foram vendidos em 2023, totalizava R$ 108.000.

O valor adicionado gerado pela empresa Produtos Especiais S.A. e a parcela deste valor adicionado destinado ao governo, referentes ao ano de 2023, foram, respectivamente, em reais,

O valor do INSS retido dos funcionários que estava incluído nas despesas com salários era R$ 9.600 e o valor dos tributos recuperáveis que estavam incluídos nos valores das compras, referentes aos produtos que foram vendidos em 2023, totalizava R$ 108.000.

O valor adicionado gerado pela empresa Produtos Especiais S.A. e a parcela deste valor adicionado destinado ao governo, referentes ao ano de 2023, foram, respectivamente, em reais,

Concurso:

Câmara de Mariana - MG

Disciplina:

Contabilidade Geral

O item 28 da NBC TG 09 (R1) – Demonstração do Valor Adicionado – apresenta os principais componentes na formação da riqueza na atividade de intermediação financeira (bancária). Sobre esse assunto, marque V para as afirmativas verdadeiras e F para as falsas.

( ) Receitas de intermediação financeira: incluem as receitas relativas à cobrança de taxas por prestação de serviços com operações de crédito.

( ) Receitas de prestação de serviços: incluem as receitas com operações de crédito, arrendamento, resultados de câmbio, títulos e valores mobiliários e outras.

( ) Outras receitas: incluem os tributos incidentes sobre essas receitas, quando aplicáveis. Incluem, também, valores relativos a ajustes a valor de mercado de investimentos (se no período o valor líquido for positivo, deve ser somado).

A sequência está correta em

( ) Receitas de intermediação financeira: incluem as receitas relativas à cobrança de taxas por prestação de serviços com operações de crédito.

( ) Receitas de prestação de serviços: incluem as receitas com operações de crédito, arrendamento, resultados de câmbio, títulos e valores mobiliários e outras.

( ) Outras receitas: incluem os tributos incidentes sobre essas receitas, quando aplicáveis. Incluem, também, valores relativos a ajustes a valor de mercado de investimentos (se no período o valor líquido for positivo, deve ser somado).

A sequência está correta em

Concurso:

CFC

Disciplina:

Contabilidade Geral

Uma loja que vende produtos de escritório apresentava os seguintes saldos em 31/12/2023:

• Custo da mercadoria vendida (inclui os valores dos impostos recuperáveis): R$ 80.000,00

• Despesa de depreciação dos ativos imobilizados: R$ 15.000,00

• Perdas estimadas com crédito de liquidação duvidosa: R$ 6.000,00

• Perdas por desvalorização dos ativos imobilizados: R$ 10.000,00

• Receita de contrato com clientes: R$ 200.000,00

Assinale a opção que indica o saldo do valor adicionado líquido produzido pela loja, apresentado em sua Demonstração do Valor Adicionado em 31/12/2023.