Questões de Concurso

Filtrar

32 Questões de concurso encontradas

Página 4 de 7

Questões por página:

Questões por página:

Concurso:

MPE-AL

Disciplina:

Contabilidade Geral

Na elaboração da Demonstração do Valor Adicionado de uma entidade, de acordo com o Pronunciamento Técnico CPC 09 - Demonstração do Valor Adicionado, deve ser evidenciado como Valor Adicionado recebido em transferência,

As opções a seguir apresentam exemplos de transações classificadas como “Valor Adicionado recebido em transferência” na elaboração da Demonstração do Valor Adicionado, à exceção de uma. Assinale-a.

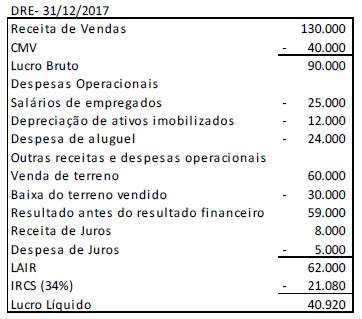

Uma entidade apresentava, em 31/12/2017, a Demonstração do Resultado do Exercício (DRE) a seguir.

Com base na DRE acima, assinale a opção que indica o Valor Adicionado a Distribuir da entidade.

Com base na DRE acima, assinale a opção que indica o Valor Adicionado a Distribuir da entidade.

Assinale a alternativa que apresenta exemplos de valor adicionado recebido em transferência.

A demonstração do valor adicionado (DVA) de uma entidade evidenciou que a riqueza gerada no exercício, no montante de R$ 2,5 milhões, foi distribuída na seguinte proporção:

- Pessoal 40%; - Impostos, taxas e contribuições 25%;

- Remuneração de capitais de terceiros 20%; e

- Remuneração de capitais próprios 15%.

Sabendo-se que o valor adicionado líquido produzido pela entidade, isto é, as receitas de vendas menos os insumos adquiridos de terceiros e a depreciação, a amortização e a exaustão, totalizou R$ 1,9 milhão, o valor adicionado recebido em transferência foi