Questões de Concurso

Filtrar

124 Questões de concurso encontradas

Página 21 de 25

Questões por página:

Questões por página:

Concurso:

TSE

Disciplina:

Contabilidade Geral

A Cia. X presta serviços de perícia contábil. Em 31.12.2009, a Cia. X apresentava os seguintes saldos em seu Balanço Patrimonial: Caixa: R$ 15.000,00; Clientes: R$ 2.000,00; Imóvel: R$ 100.000,00; Depreciação Acumulada: R$ 90.000,00; Salários a Pagar (curto prazo): R$ 5.000,00; Capital Social: R$ 18.000,00; Reserva de Lucros: R$ 4.000,00. Durante janeiro de 2010, a empresa efetuou as seguintes operações

• recebimento do saldo com clientes.

• prestação de serviços a prazo no valor de R$ 20.000,00, sendo constituída provisão para perdas estimadas para créditos de liquidação duvidosa no valor de 5%.

• reconhecimento da Despesa de Depreciação do imóvel, a 12% ao ano, calculada pelo método linear, considerando valor residual de R$ 5.000,00.

• pagamento da dívida de salários .

• reconhecimento e pagamento de despesas de salários no valor de R$ 2.000,00.

• reconhecimento de despesas gerais no valor de R$6.000,00 para pagamento no mês seguinte.

Considerando a elaboração da Demonstração do Fluxo de Caixa pelo método indireto, qual deverá ser o valor total dos ajustes para conciliação entre o Lucro Líquido e o Fluxo de Caixa operacional em 31.01.2010?

• recebimento do saldo com clientes.

• prestação de serviços a prazo no valor de R$ 20.000,00, sendo constituída provisão para perdas estimadas para créditos de liquidação duvidosa no valor de 5%.

• reconhecimento da Despesa de Depreciação do imóvel, a 12% ao ano, calculada pelo método linear, considerando valor residual de R$ 5.000,00.

• pagamento da dívida de salários .

• reconhecimento e pagamento de despesas de salários no valor de R$ 2.000,00.

• reconhecimento de despesas gerais no valor de R$6.000,00 para pagamento no mês seguinte.

Considerando a elaboração da Demonstração do Fluxo de Caixa pelo método indireto, qual deverá ser o valor total dos ajustes para conciliação entre o Lucro Líquido e o Fluxo de Caixa operacional em 31.01.2010?

Concurso:

TSE

Disciplina:

Contabilidade Geral

Uma empresa recebeu, em dezembro de 2011, o montante de R$ 5.000,00 a título de restituição de imposto sobre a renda. Como é classificada esta transação na Demonstração dos dividendos nos Fluxos de Caixa da empresa?

Concurso:

TST

Disciplina:

Contabilidade Geral

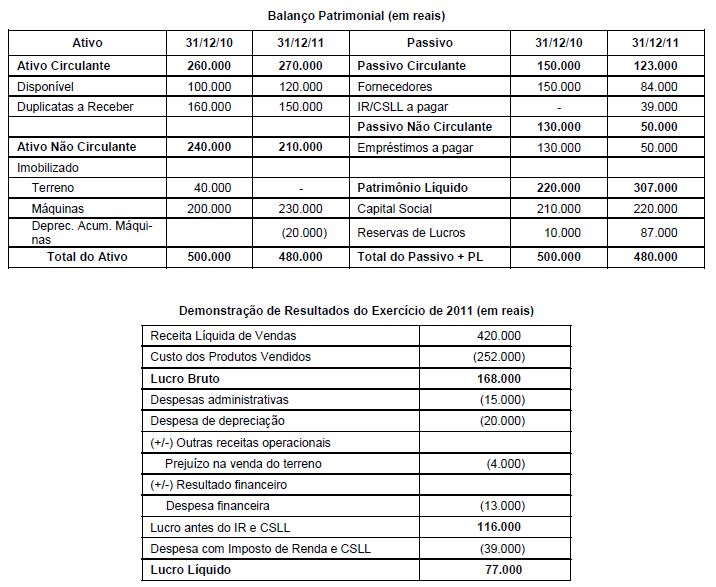

Determinada Cia. Aberta apresentou as seguintes demonstrações contábeis:

Com base nessas demonstrações e sabendo-se que a venda do terreno e a aquisição das máquinas foram à vista e que o aumento de capital foi em dinheiro, o fluxo de caixa consumido ou gerado pelas atividades de investimento foi, em reais,

mostrar texto associado

Na elaboração do fluxo de caixa operacional pelo método indireto, o valor das depreciações e amortizações do período é acrescentado ao saldo do lucro líquido.

mostrar texto associado

As operações de pagamento de empréstimos e compra de imobilizados geram, respectivamente, reduções nos fluxos de caixa de investimento e de financiamento.