Questões de Concurso

Filtrar

151 Questões de concurso encontradas

Página 10 de 31

Questões por página:

Questões por página:

Concurso:

Câmara de Itaguaçu - ES

Disciplina:

Contabilidade Geral

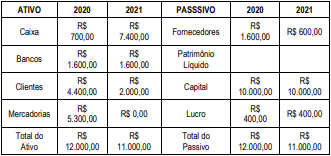

As seguintes informações foram extraídas da contabilidade de uma empresa:

Considerando os dados acima, é correto afirmar que as operaçõ-es realizadas no exercício de 2021 correspondem a

Concurso:

Prefeitura de Niterói - RJ

Disciplina:

Contabilidade Geral

Uma sociedade empresária reconheceu lucro líquido de R$ 200.000, em 2024. Na Demonstração do Resultado, foram reconhecidas as seguintes despesas: Amortização de ativo intangível: R$ 10.000; Depreciação de ativo imobilizado: R$ 25.000; Aluguel de imóvel: R$ 36.000; Salários de empregados: R$ 60.000.

Ao elaborar a Demonstração dos Fluxos de Caixa pelo método indireto, o lucro líquido ajustado será de

Ao elaborar a Demonstração dos Fluxos de Caixa pelo método indireto, o lucro líquido ajustado será de

Concurso:

Prefeitura de Niterói - RJ

Disciplina:

Contabilidade Geral

Uma loja vende celulares por meio de aplicativo e entrega gratuitamente os aparelhos aos compradores. Para realizar as entregas, a loja adquiriu uma moto por R$ 20.000, à vista.

Na Demonstração dos Fluxos de Caixa da loja, a diminuição do caixa foi classificado na atividade

Na Demonstração dos Fluxos de Caixa da loja, a diminuição do caixa foi classificado na atividade

Concurso:

Prefeitura de Lucas do Rio Verde - MT

Disciplina:

Contabilidade Geral

A demonstração dos fluxos de caixa proporciona aos usuários das demonstrações contábeis uma base para avaliar a capacidade da entidade gerar caixa e equivalentes de caixa, bem como as necessidades de utilização desses fluxos de caixa. Um exemplo que se identifica no fluxo de caixa das atividades operacionais da entidade é:

Concurso:

Câmara de Araripina - PE

Disciplina:

Contabilidade Geral

Julgue o item que se segue.

João compreende o fluxo de caixa como um "raio-x" das finanças de uma empresa, mostrando todas as entradas e saídas de dinheiro ao longo de um tempo específico. Ele ajuda os gestores a entenderem quanto dinheiro a empresa tem disponível, para que possam tomar decisões financeiras inteligentes e garantir a saúde financeira do negócio.