Questões de Concurso

Filtrar

996 Questões de concurso encontradas

Página 100 de 200

Questões por página:

Questões por página:

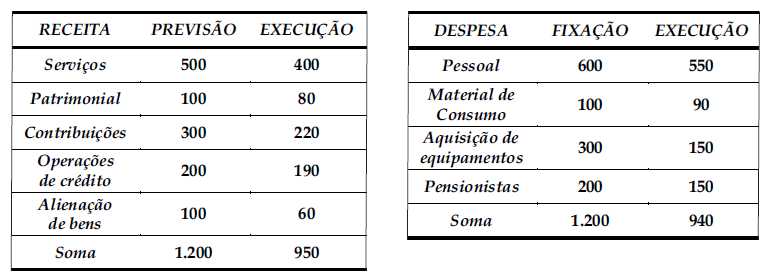

Analise os seguintes dados:

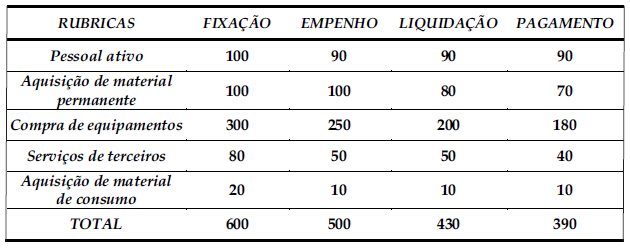

Analise as seguintes informações:

mostrar texto associado

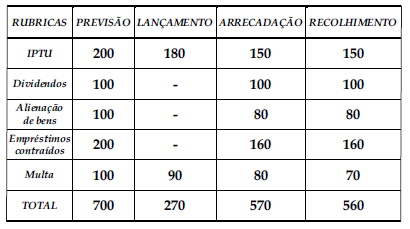

O valor da Receita Corrente no ano de 2017 foi

De acordo com a NBC TSP 07 – Ativo Imobilizado, alguns ativos, como monumentos e obras de arte, são definidos como “patrimônio cultural” devido à sua relevância cultural, ambiental ou histórica.

Assinale a opção que indica o posicionamento da norma em relação a esses ativos.

Assinale a opção que indica o posicionamento da norma em relação a esses ativos.

A Demonstração das Variações Patrimoniais evidencia, de acordo com a NBC T 16.6(R1) - Demonstrações Contábeis, as variações verificadas no patrimônio e indica o resultado patrimonial do exercício.

O resultado patrimonial do período é apurado pelo confronto entre

O resultado patrimonial do período é apurado pelo confronto entre