Questões de Concurso

Filtrar

1.032 Questões de concurso encontradas

Página 12 de 207

Questões por página:

Questões por página:

Disciplina:

Contabilidade Pública

A norma NBC TSP 13 traz orientações para apresentação de informação orçamentária nas demonstrações contábeis, a partir de conceitos que possibilitem o acompanhamento dos valores aprovados e realizados ao longo de um ciclo de execução orçamentária. Em relação aos conceitos relevantes para a apresentação de informação orçamentária, assinale a opção correta.

Disciplina:

Contabilidade Pública

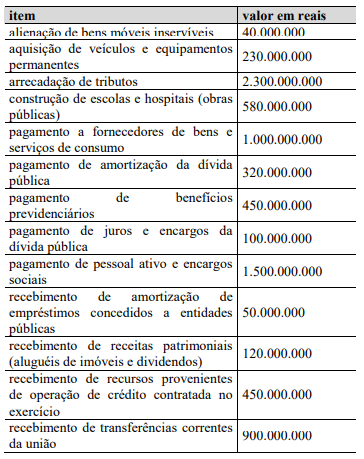

Ao elaborar a demonstração dos fluxos de caixa de um ente da Federação, a equipe da contabilidade apurou os seguintes ingressos e desembolsos de caixa ocorridos no exercício de 2024, os quais foram registrados no sistema de execução orçamentária e financeira.

Com base nas informações apresentadas na situação hipotética precedente e nas disposições da NBC TSP 12, assinale a opção em que é corretamente apresentado o fluxo de caixa líquido das atividades operacionais desse ente da Federação em 2024, em reais.

Com base nas informações apresentadas na situação hipotética precedente e nas disposições da NBC TSP 12, assinale a opção em que é corretamente apresentado o fluxo de caixa líquido das atividades operacionais desse ente da Federação em 2024, em reais.

Disciplina:

Contabilidade Pública

A NBC TSP 11 orienta as entidades públicas quanto à elaboração e apresentação das suas demonstrações contábeis. No que concerne à compensação de valores, a referida norma dispõe que ativos, passivos, receitas e despesas não devem ser compensados, exceto quando exigido ou permitido por uma NBC TSP. Essa vedação relativa à compensação de valores aplica-se

Disciplina:

Contabilidade Pública

Uma autarquia elaborou sua demonstração dos fluxos de caixa pelo método indireto, tendo registrado os seguintes dados do período: resultado patrimonial do exercício no valor de R$ 420.000; depreciação no valor de R$ 160.000; aumento de contas a receber no valor de R$ 90.000; redução de estoques no valor de R$ 40.000; aumento de fornecedores no valor de R$ 55.000; aquisição de imobilizado à vista no valor de R$ 300.000; recebimento de doação em caixa no valor de R$ 120.000; contratação de operação de crédito com entrada de caixa no valor de R$ 500.000.

Na situação hipotética precedente, o fluxo de caixa líquido das atividades operacionais da autarquia é, em reais, igual a

Na situação hipotética precedente, o fluxo de caixa líquido das atividades operacionais da autarquia é, em reais, igual a

Disciplina:

Contabilidade Pública

Determinada secretaria estadual reconheceu, no encerramento de certo exercício, os seguintes eventos: (i) depreciação do parque de máquinas; e (ii) reversão de provisão para contingências.

No que diz respeito ao resultado patrimonial da secretaria mencionada na situação hipotética apresentada, assinale a opção correta.

No que diz respeito ao resultado patrimonial da secretaria mencionada na situação hipotética apresentada, assinale a opção correta.