Questões de Concurso

Filtrar

1.032 Questões de concurso encontradas

Página 17 de 207

Questões por página:

Questões por página:

Concurso:

Prefeitura de Selbach - RS

Disciplina:

Contabilidade Pública

mostrar texto associado

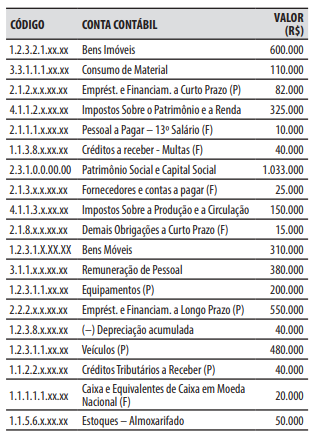

Em 31/12/2023, o valor do total do ativo do município de Nova Pádova foi de:

Concurso:

Prefeitura de Jundiaí do Sul - PR

Disciplina:

Contabilidade Pública

Durante o exercício de 2024, um órgão público adquiriu materiais de expediente para o almoxarifado no valor total de R$ 600.000,00, mantendo o controle patrimonial de estoques.

Considerando que, até o final do exercício, foram consumidos 40% dos materiais adquiridos, assinale a alternativa que representa o registro CORRETO na Demonstração das Variações Patrimoniais (DVP).

Considerando que, até o final do exercício, foram consumidos 40% dos materiais adquiridos, assinale a alternativa que representa o registro CORRETO na Demonstração das Variações Patrimoniais (DVP).

Concurso:

Prefeitura de Jundiaí do Sul - PR

Disciplina:

Contabilidade Pública

Acerca do propósito das demonstrações contábeis no setor público, analise as afirmativas a seguir.

I. As demonstrações contábeis no setor público devem fornecer informações que subsidiem a tomada de decisão, a prestação de contas e a responsabilização (accountability) da entidade.

II. Entre os objetivos das demonstrações contábeis estão informar sobre as fontes, alocações e usos de recursos financeiros, bem como sobre a capacidade da entidade de financiar suas atividades e cumprir suas obrigações.

III. As demonstrações contábeis no setor público têm como finalidade demonstrar a lucratividade da entidade e maximizar retorno aos investidores, alinhando-se ao propósito das entidades privadas.

IV. As demonstrações contábeis podem ter função prospectiva, permitindo prever recursos necessários à continuidade das operações e os riscos associados.

V. Informação suplementar, exceto demonstrativos não financeiros, pode ser apresentada junto com as demonstrações contábeis no intuito de proporcionar uma visão mais abrangente das atividades da entidade durante o período.

Está CORRETO o que se afirma em:

I. As demonstrações contábeis no setor público devem fornecer informações que subsidiem a tomada de decisão, a prestação de contas e a responsabilização (accountability) da entidade.

II. Entre os objetivos das demonstrações contábeis estão informar sobre as fontes, alocações e usos de recursos financeiros, bem como sobre a capacidade da entidade de financiar suas atividades e cumprir suas obrigações.

III. As demonstrações contábeis no setor público têm como finalidade demonstrar a lucratividade da entidade e maximizar retorno aos investidores, alinhando-se ao propósito das entidades privadas.

IV. As demonstrações contábeis podem ter função prospectiva, permitindo prever recursos necessários à continuidade das operações e os riscos associados.

V. Informação suplementar, exceto demonstrativos não financeiros, pode ser apresentada junto com as demonstrações contábeis no intuito de proporcionar uma visão mais abrangente das atividades da entidade durante o período.

Está CORRETO o que se afirma em:

Concurso:

Prefeitura de Jundiaí do Sul - PR

Disciplina:

Contabilidade Pública

Preencha as lacunas a seguir e assinale a alternativa com a sequência CORRETA.

De acordo com o MCASP - 11ª Edição (2024), as Demonstrações Contábeis Aplicadas ao Setor Público (DCASP) são um conjuto de relátorios padronizados que visam evidenciar a situação ________, ________ e ________ das entidades públicas, em atendimento às normas técnicas e à legislação vigente.

De acordo com o MCASP - 11ª Edição (2024), as Demonstrações Contábeis Aplicadas ao Setor Público (DCASP) são um conjuto de relátorios padronizados que visam evidenciar a situação ________, ________ e ________ das entidades públicas, em atendimento às normas técnicas e à legislação vigente.

Disciplina:

Contabilidade Pública

De acordo com o Manual de Contabilidade Aplicada ao Setor Público, o objetivo principal do Balanço Financeiro é: evidenciar todas as movimentações financeiras de entradas e saídas que impactam o caixa e equivalentes de caixa em um exercício financeiro, possibilitando, assim, a apuração do: