Questões de Concurso

Filtrar

1.032 Questões de concurso encontradas

Página 18 de 207

Questões por página:

Questões por página:

Disciplina:

Contabilidade Pública

mostrar texto associado

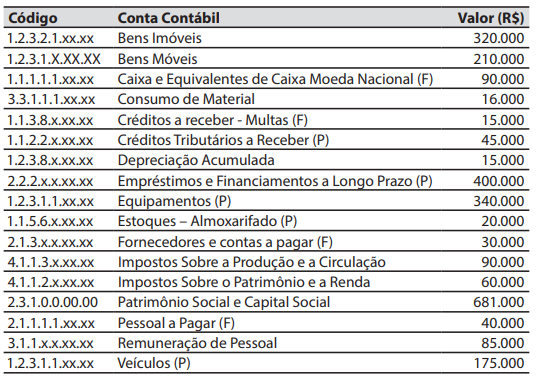

Em 31/12/2025, o valor do resultado patrimonial do exercício, apurado na Demonstrações das Variações Patrimoniais, foi de:

Disciplina:

Contabilidade Pública

mostrar texto associado

Em 31/12/2025, o valor do total do ativo no Balanço Patrimonial foi de:

Disciplina:

Contabilidade Pública

mostrar texto associado

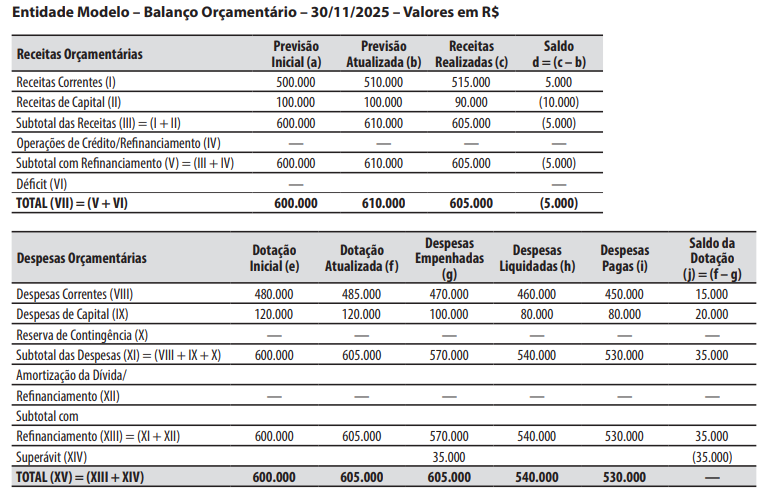

Em 31/12/2025, o valor que constou na coluna (g) relativo à conta “SUPERÁVIT (XIV)” do Balanço Orçamentário, foi de:

Concurso:

EsSEx

Disciplina:

Contabilidade Pública

O balanço orçamentário demonstrará as receitas detalhadas por categoria econômica e origem, especificando a previsão inicial, a previsão atualizada para o exercício, a receita realizada e o saldo, que corresponde ao excesso ou insuficiência de arrecadação.

A sequência que apresenta a composição correta do balanço orçamentário é

A sequência que apresenta a composição correta do balanço orçamentário é

Concurso:

EsSEx

Disciplina:

Contabilidade Pública

Entre os demonstrativos relacionados na Resolução CFC n°1.133/08, norma que estabelece as demonstrações contábeis a serem elaboradas e divulgadas pelas entidades do setor público, não é definido/a no campo da contabilidade aplicado ao setor público o/a