Questões de Concurso

Filtrar

996 Questões de concurso encontradas

Página 40 de 200

Questões por página:

Questões por página:

Concurso:

ARIS-MT

Disciplina:

Contabilidade Pública

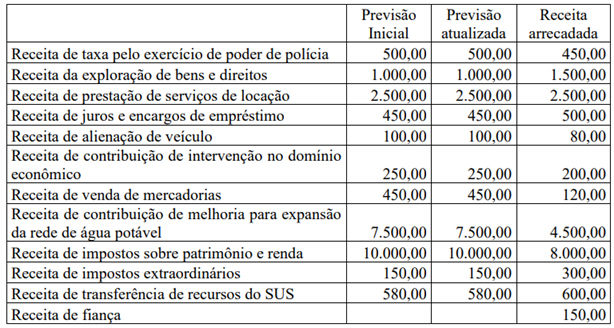

O Balanço Orçamentário é uma demonstração contábil que confronta as receitas e despesas previstas com as realizadas, conforme estabelecido pela Lei nº 4.320/1964. É composto por Quadro Principal, Quadro da Execução dos Restos a Pagar Não Processados e Quadro da Execução dos Restos a Pagar Processados. O Quadro Principal apresenta as receitas e despesas por categoria econômica, origem e grupo de natureza da despesa, detalhando, respectivamente, a previsão inicial, a previsão atualizada, a receita realizada; bem como a dotação inicial, a dotação atualizada, as despesas empenhadas, liquidadas e pagas, além do saldo da dotação. Determinado ente público apresentou, ao final do exercício financeiro de 2024, os seguintes dados em seu Balanço Orçamentário:

Com base nessas informações, considerando que não houve alteração no total da despesa inicialmente fixada, que 75% (setenta e cinco por cento) foram empenhados, e que do total empenhado,90% (noventa por cento) foram liquidados, analise as afirmativas.

I. A diferença entre as despesas liquidadas e as despesas pagas corresponde aos Restos a Pagar Processados inscritos ao final do exercício.

II. O ente público apresentou um superavit financeiro de R$ 1.140,00.

III. O ente público procedeu à inscrição de Restos a Pagar Não Processados no valor de R$ 1.761,00.

IV. O ente público apresentou um déficit orçamentário, pois as despesas empenhadas superaram a receita arrecadada.

Estão corretas as afirmativas

Com base nessas informações, considerando que não houve alteração no total da despesa inicialmente fixada, que 75% (setenta e cinco por cento) foram empenhados, e que do total empenhado,90% (noventa por cento) foram liquidados, analise as afirmativas.

I. A diferença entre as despesas liquidadas e as despesas pagas corresponde aos Restos a Pagar Processados inscritos ao final do exercício.

II. O ente público apresentou um superavit financeiro de R$ 1.140,00.

III. O ente público procedeu à inscrição de Restos a Pagar Não Processados no valor de R$ 1.761,00.

IV. O ente público apresentou um déficit orçamentário, pois as despesas empenhadas superaram a receita arrecadada.

Estão corretas as afirmativas

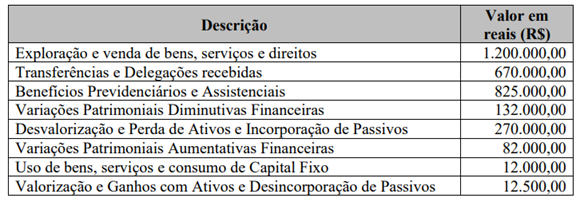

Uma entidade pública apresentou, ao final de determinado exercício social, as seguintes variações patrimoniais:

Os valores das Variações Patrimoniais Aumentativas, das Variações Patrimoniais Diminutivas e do resultado patrimonial do exercício, respectivamente, são:

Os valores das Variações Patrimoniais Aumentativas, das Variações Patrimoniais Diminutivas e do resultado patrimonial do exercício, respectivamente, são:

Uma entidade do setor público apresentou no Balanço Orçamentário os seguintes saldos:

• Receita corrente prevista.....................R$ 1.800.000,00

• Receita de capital prevista.................. R$ 600.000,00

• Receita corrente realizada.................. R$ 1.250.000,00

• Receita de capital realizada.................R$ 230.000,00

A entidade apresentou um déficit orçamentário de R$ 267.000,00 e um déficit de capital de R$ 20.000,00. Os valores da despesa de capital e da despesa corrente empenhados no exercício, respectivamente, são:

• Receita corrente prevista.....................R$ 1.800.000,00

• Receita de capital prevista.................. R$ 600.000,00

• Receita corrente realizada.................. R$ 1.250.000,00

• Receita de capital realizada.................R$ 230.000,00

A entidade apresentou um déficit orçamentário de R$ 267.000,00 e um déficit de capital de R$ 20.000,00. Os valores da despesa de capital e da despesa corrente empenhados no exercício, respectivamente, são:

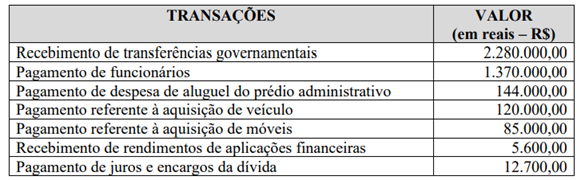

Um Consórcio Público apresentou as seguintes transações registradas no razão contábil das contas que integram o subgrupo patrimonial Caixa e Equivalentes de Caixa:

Os valores do Caixa Líquido das Atividades Operacionais, do Caixa Líquido das Atividades de Investimentos e do Caixa Líquido das Atividades de Financiamento correspondem, em reais, respectivamente, a:

Os valores do Caixa Líquido das Atividades Operacionais, do Caixa Líquido das Atividades de Investimentos e do Caixa Líquido das Atividades de Financiamento correspondem, em reais, respectivamente, a:

O Manual de Contabilidade Aplicada ao Setor Público informa que “A Demonstração das Variações Patrimoniais (DVP) evidenciará as alterações verificadas no patrimônio, resultantes ou independentes da execução orçamentária, e indicará o resultado patrimonial do exercício”. Sobre a DVP, analise as afirmativas.

I. O resultado patrimonial do exercício afeta o patrimônio público porque o valor apurado de resultado patrimonial passa a compor o saldo patrimonial do Balanço Patrimonial do exercício.

II. É elaborada utilizando-se as classes 3 - Variações Patrimoniais Diminutivas e 4 - Variações Patrimoniais Aumentativas do Plano de Contas Aplicado ao Setor Público – PCASP.

III. Deverá ser acompanhada de notas explicativas, que divulguem separadamente a natureza e valores dos itens relevantes que compõem as Variações Patrimoniais Aumentativas e Variações Patrimoniais Diminutivas.

IV. A Desvalorização e Perda de Ativos e Incorporação de Passivos é uma variação patrimonial aumentativa.

Estão corretas as afirmativas

I. O resultado patrimonial do exercício afeta o patrimônio público porque o valor apurado de resultado patrimonial passa a compor o saldo patrimonial do Balanço Patrimonial do exercício.

II. É elaborada utilizando-se as classes 3 - Variações Patrimoniais Diminutivas e 4 - Variações Patrimoniais Aumentativas do Plano de Contas Aplicado ao Setor Público – PCASP.

III. Deverá ser acompanhada de notas explicativas, que divulguem separadamente a natureza e valores dos itens relevantes que compõem as Variações Patrimoniais Aumentativas e Variações Patrimoniais Diminutivas.

IV. A Desvalorização e Perda de Ativos e Incorporação de Passivos é uma variação patrimonial aumentativa.

Estão corretas as afirmativas