Questões de Concurso

Filtrar

996 Questões de concurso encontradas

Página 45 de 200

Questões por página:

Questões por página:

De acordo com a Lei de Responsabilidade Fiscal, além de obedecer às demais normas de contabilidade pública, a escrituração das contas públicas, entre outras, observará o seguinte: as demonstrações contábeis compreenderão, isolada e conjuntamente, as transações e operações de cada órgão, fundo ou entidade da administração direta, autárquica e fundacional, inclusive

As fontes de recursos para abertura de créditos adicionais estão previstas na Lei no 4.320/1964. O excesso de arrecadação é uma dessas fontes e é entendido como o saldo positivo das diferenças acumuladas mês a mês entre a arrecadação prevista e a realizada, considerando-se, ainda, a tendência do exercício.

O valor correspondente ao excesso de arrecadação é obtido a partir da elaboração

O valor correspondente ao excesso de arrecadação é obtido a partir da elaboração

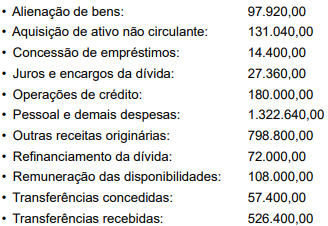

A Superintendência de Contabilidade de determinado ente público forneceu as seguintes informações, em R$, relativas ao último exercício financeiro:

Considerando as informações apresentadas, o fluxo de caixa líquido das atividades operacionais dessa entidade corresponde, em R$, ao seguinte valor:

Considerando as informações apresentadas, o fluxo de caixa líquido das atividades operacionais dessa entidade corresponde, em R$, ao seguinte valor:

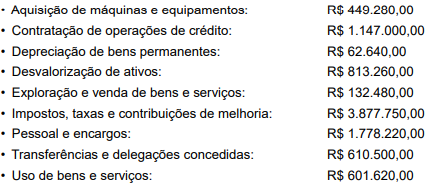

Determinado ente da administração pública apresentou as variações patrimoniais a seguir, relativas ao último exercício financeiro:

Com base nessas informações, a apuração do resultado do período, em R$, apresenta um valor superavitário de

Com base nessas informações, a apuração do resultado do período, em R$, apresenta um valor superavitário de

Concurso:

Prefeitura de Vanini - RS

Disciplina:

Contabilidade Pública

Em relação às demonstrações financeiras, assinalar a alternativa CORRETA.