Questões de Concurso

Filtrar

1.032 Questões de concurso encontradas

Página 7 de 207

Questões por página:

Questões por página:

Disciplina:

Contabilidade Pública

Ao auditar as demonstrações contábeis de encerramento de exercício de um Instituto Federal, um auditor analisa o Balanço Orçamentário. O documento apresenta os seguintes dados consolidados:

• Previsão Atualizada da Receita: R$ 100.000.000; • Receita Realizada (Arrecadada): R$ 95.000.000; • Dotação Atualizada da Despesa: R$ 100.000.000; • Despesa Empenhada: R$ 92.000.000; • Despesa Liquidada: R$ 88.000.000.

Considerando essas informações, com base na Lei nº 4.320/1964, assinale a alternativa correta.

• Previsão Atualizada da Receita: R$ 100.000.000; • Receita Realizada (Arrecadada): R$ 95.000.000; • Dotação Atualizada da Despesa: R$ 100.000.000; • Despesa Empenhada: R$ 92.000.000; • Despesa Liquidada: R$ 88.000.000.

Considerando essas informações, com base na Lei nº 4.320/1964, assinale a alternativa correta.

Concurso:

Prefeitura de Três Barras - SC

Disciplina:

Contabilidade Pública

Segundo o Manual de Contabilidade Aplicada ao Setor Público (MCASP) - 11ª Edição, o conjunto completo das Demonstrações Contábeis Aplicadas ao Setor Público (DCASP) inclui:

Concurso:

Prefeitura de Três Barras - SC

Disciplina:

Contabilidade Pública

Conforme o CPC 03, equivalentes de caixa são aplicações financeiras de curto prazo, de alta liquidez e com risco insignificante de mudança de valor. A correta classificação desses itens é essencial para a adequada análise da liquidez da entidade. Com base no enunciado, assinale a alternativa que apresenta CORRETAMENTE um equivalente de caixa.

Concurso:

TCE-MG

Disciplina:

Contabilidade Pública

Conforme a NBC TSP 11 – apresentação das demonstrações contábeis e a NBC TSP 13 – apresentação de informação orçamentária nas demonstrações contábeis, no conjunto das demonstrações é obrigatório

Concurso:

TCE-MG

Disciplina:

Contabilidade Pública

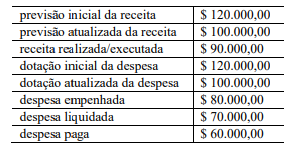

Considere que as seguintes informações tenham sido publicadas no balanço orçamentário de uma entidade pública, em determinado exercício financeiro já encerrado.

Com base nessas informações, é correto afirmar que o resultado orçamentário desse exercício (ROE) é

Com base nessas informações, é correto afirmar que o resultado orçamentário desse exercício (ROE) é