Questões de Concurso

Filtrar

1.032 Questões de concurso encontradas

Página 9 de 207

Questões por página:

Questões por página:

Na elaboração das demonstrações contábeis de uma entidade do setor público, constatou-se que a mensuração de um passivo só poderia ser realizada por meio de estimativas. Desse modo, o passivo não foi incluído nas demonstrações.

De acordo com a NBC TSP ESTRUTURA CONCEITUAL (R1) – ESTRUTURA CONCEITUAL PARA ELABORAÇÃO E DIVULGAÇÃO DE INFORMAÇÃO CONTÁBIL DE PROPÓSITO GERAL PELAS ENTIDADES DO SETOR PÚBLICO, o procedimento foi considerado

De acordo com a NBC TSP ESTRUTURA CONCEITUAL (R1) – ESTRUTURA CONCEITUAL PARA ELABORAÇÃO E DIVULGAÇÃO DE INFORMAÇÃO CONTÁBIL DE PROPÓSITO GERAL PELAS ENTIDADES DO SETOR PÚBLICO, o procedimento foi considerado

Em 2025, um posto de saúde do setor público ampliou as suas instalações, construindo novas salas para atendimento, de modo a prestar melhores serviços à população.

Para a construção das novas salas, a entidade desembolsou, no ano, R$ 60.000,00 com a compra de material, usado integralmente na construção, e R$ 40.000,00 com os honorários da equipe de obras.

Na Demonstração dos Fluxos de Caixa, a entidade reconheceu o seguinte consumo de caixa:

Para a construção das novas salas, a entidade desembolsou, no ano, R$ 60.000,00 com a compra de material, usado integralmente na construção, e R$ 40.000,00 com os honorários da equipe de obras.

Na Demonstração dos Fluxos de Caixa, a entidade reconheceu o seguinte consumo de caixa:

Em um Município, o governo possui edifícios que são arrendados a outras entidades integrantes do mesmo Município, com fins comerciais. Uma entidade administradora de propriedades do governo faz a gestão desses edifícios.

No Balanço Patrimonial Consolidado do Município, os edifícios são reconhecidos como

No Balanço Patrimonial Consolidado do Município, os edifícios são reconhecidos como

Concurso:

Prefeitura de Florianópolis - SC

Disciplina:

Contabilidade Pública

mostrar texto associado

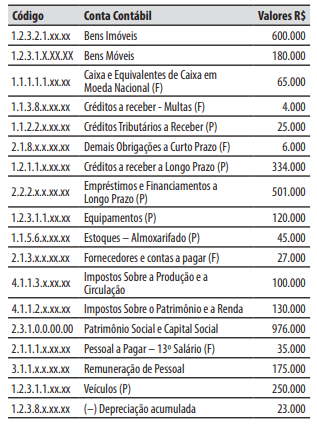

A respeito das operações ocorridas durante o mês de dezembro de 2025 e o seu impacto nas Demonstrações Contábeis Aplicadas ao Setor Público, é correto afirmar que:

Concurso:

Prefeitura de Florianópolis - SC

Disciplina:

Contabilidade Pública

mostrar texto associado

Em 31/12/2025, o valor do resultado patrimonial do exercício foi de: