Questões de Concurso

Filtrar

9 Questões de concurso encontradas

Página 2 de 2

Questões por página:

Questões por página:

Concurso:

Petrobras

Disciplina:

Contabilidade de Custos

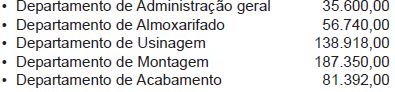

A Indústria Metal Ltda. utiliza, para apuração dos seus custos, o método de departamentalização.

Num determinado mês, a contabilidade de custos da indústria elaborou o seguinte mapa de custos departamentais:

Considerando exclusivamente as informações acima, os custos totais atribuídos ao departamento de usinagem montaram, em reais, a

Concurso:

Petrobras

Disciplina:

Contabilidade de Custos

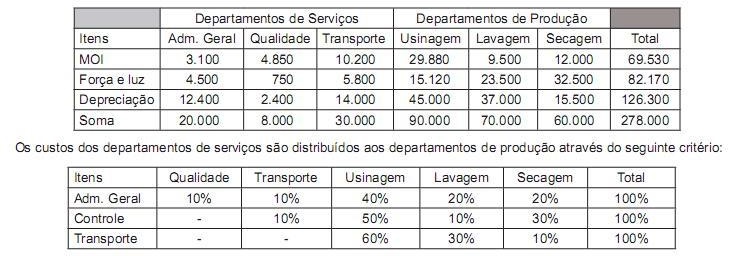

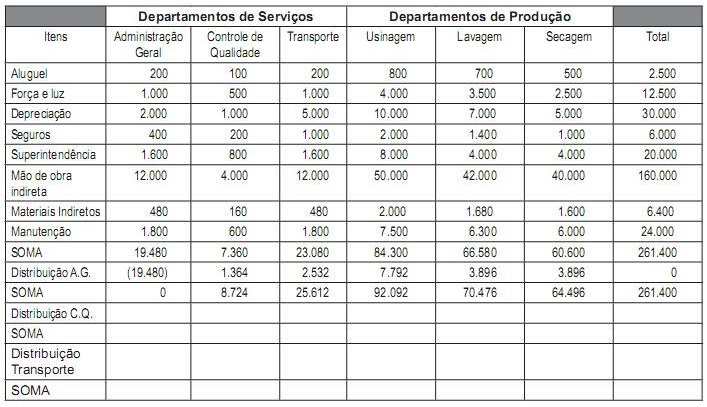

A Indústria Metalúrgica Metal Azul Ltda. aloca os custos aos produtos por meio do critério de departamentalização.

Em março de 2010, a contabilidade de custos da Empresa apresentou o seguinte quadro de rateio de custos indiretos, em reais, aos departamentos:

A distribuição dos custos indiretos dos departamentos de serviço aos departamentos de produção foi realizada por meio do seguinte critério:

Considerando-se que, no quadro acima, a distribuição dos custos da Administração Geral para os demais departamentos já foi realizada, e que, no rateio, deve-se arredondar os valores utilizando-se o critério usual (até 4, para baixo; igual ou acima de 5, para cima) para evitar centavos, o total de custos atribuído ao departamento de secagem no período foi, em reais, de

Em março de 2010, a contabilidade de custos da Empresa apresentou o seguinte quadro de rateio de custos indiretos, em reais, aos departamentos:

A distribuição dos custos indiretos dos departamentos de serviço aos departamentos de produção foi realizada por meio do seguinte critério:

Considerando-se que, no quadro acima, a distribuição dos custos da Administração Geral para os demais departamentos já foi realizada, e que, no rateio, deve-se arredondar os valores utilizando-se o critério usual (até 4, para baixo; igual ou acima de 5, para cima) para evitar centavos, o total de custos atribuído ao departamento de secagem no período foi, em reais, de

Concurso:

Petrobras

Disciplina:

Contabilidade de Custos

Na Indústria Aluminovo Ltda., o custo de depreciação é rateado, em reais, aos departamentos de serviço e de produção proporcionalmente ao valor das máquinas existentes em cada departamento, como segue abaixo.

Sabendo-se que os custos de depreciação montam a R$ 42.500,00, o custo de depreciação rateado ao Departamento de Montagem foi, em reais, de

Concurso:

Petrobras

Disciplina:

Contabilidade de Custos

A principal diferença entre o critério de custeio ABC (Activity- Based Costing) e o modelo de departamentalização (Custeio por absorção) é que