Questões de Concurso

Filtrar

67 Questões de concurso encontradas

Página 2 de 14

Questões por página:

Questões por página:

A ITG 2000 afirma que a retificação de lançamento é o processo técnico de correção de registro realizado com erro na escrituração contábil da entidade. A esse respeito, assinale a alternativa que apresenta as formas de retificação.

Concurso:

PC-ES

Disciplina:

Contabilidade Pública

Um órgão público adquiriu equipamentos para uso permanente, com pagamento a ser realizado posteriormente (compra a prazo).

Considerando os lançamentos contábeis típicos aplicáveis ao setor público, qual alternativa representa corretamente os registros dessa operação?

Considerando os lançamentos contábeis típicos aplicáveis ao setor público, qual alternativa representa corretamente os registros dessa operação?

Disciplina:

Contabilidade Pública

O MCASP estabelece determinadas regras de integridade para o plano de contas aplicado ao setor público (PCASP), entre as quais há regras relativas aos lançamentos contábeis. De acordo com estas regras, um lançamento a débito na conta clientes (classe 1) pode ter como contrapartida a conta

Concurso:

Prefeitura de Terra Roxa - PR

Disciplina:

Contabilidade Pública

A Prefeitura Municipal de Terra Roxa obteve um empréstimo/financiamento no valor de R$ 5.000.000,00 (cinco milhões de reais) na data de 01/02/2026. O prazo de pagamento será em 20 (vinte parcelas) mensais, consecutivas e com o mesmo valor. Sabendo que o valor dos juros de cada parcela corresponde a R$ 20.000,00. O vencimento da primeira parcela será em 28/02/2026 e as demais vencerão sempre no último dia de cada mês, sendo a próxima em 31/03/2026. Com base nas informações acima, considere que sejam realizados todos os registros contábeis da operação em 28/02/2026 e o pagamento da primeira parcela ocorra na data acordada, o reflexo no sistema patrimonial do Ente será:

Disciplina:

Contabilidade Pública

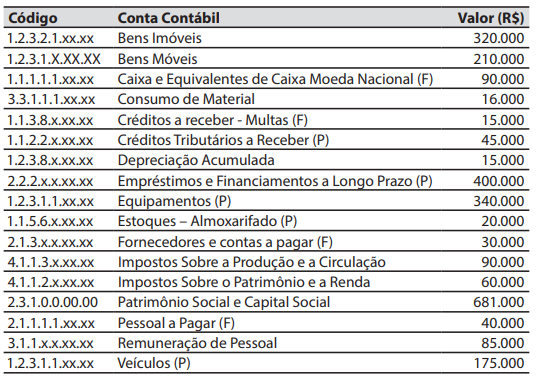

mostrar texto associado

Em 30/11/2025, o somatório dos valores das contas contábeis com saldos devedores foi de: