Questões de Concurso

Filtrar

215 Questões de concurso encontradas

Página 14 de 43

Questões por página:

Questões por página:

Concurso:

Prefeitura de Verê - PR

Disciplina:

Contabilidade Pública

O empenho da despesa é um dos estágios pelos quais ela deve passar quando da sua execução, observados as normas legais que versam sobre este processo, uma vez que este é um procedimento exclusivo da contabilidade pública. Analise as afirmativas abaixo que tratam do empenho da despesa.

I - Empenho de despesas que não se possa precisar o valor exato podem ser realizados mediante estimativa do valor.

II - A Nota de empenho deve apresentar, dentre outras informações o saldo restante da dotação orçamentária.

III - O empenho da despesa pode ser prévio ou posterior, de acordo com o tipo da despesa.

IV - O empenho da despesa com serviços terceirizados deverá ser realizado após o recebimento da nota fiscal da prestação dos serviços.

Estão CORRETAS:

I - Empenho de despesas que não se possa precisar o valor exato podem ser realizados mediante estimativa do valor.

II - A Nota de empenho deve apresentar, dentre outras informações o saldo restante da dotação orçamentária.

III - O empenho da despesa pode ser prévio ou posterior, de acordo com o tipo da despesa.

IV - O empenho da despesa com serviços terceirizados deverá ser realizado após o recebimento da nota fiscal da prestação dos serviços.

Estão CORRETAS:

Concurso:

Prefeitura de Verê - PR

Disciplina:

Contabilidade Pública

A contabilidade pública possui critérios e procedimentos que diferem da contabilidade patrimonial aplicada a todas as entidades, públicas ou privadas. Neste sentido, pode-se dizer que a contabilidade dos Entes Públicos apresenta, pelo menos, dois enfoques, um orçamentário e outro patrimonial. Assinale a alternativa que apresenta uma operação onde a despesa orçamentária e variação patrimonial diminutiva ocorrem no mesmo momento, considerando o Princípio de Competência e não adotando o método do empenho global:

Concurso:

Câmara de Porto Velho - RO

Disciplina:

Contabilidade Pública

mostrar texto associado

Ainda de acordo com os dados, assinale a alternativa que indica o CORRETO valor da Receita Corrente Líquida do Município em 2025.

Concurso:

Câmara de Porto Velho - RO

Disciplina:

Contabilidade Pública

Acerca dos estágios de execução da despesa orçamentária, disciplinados pela Lei nº 4.320/1964 e abordados no MCASP, avalie as afirmativas a seguir.

I. Empenho, segundo o art.58 da Lei nº 4.320/1964, é o ato emanado de autoridade competente que cria para o Estado obrigação de pagamento pendente ou não de implemento de condição. Consiste na reserva de dotação orçamentária para um fim específico.

II. O pagamento da despesa só será efetuado quando ordenado após sua regular liquidação, exceto no caso de adiantamento, que é um regime de exceção aos estágios regulares.

III. Em casos urgentes e excepcionais, definidos na legislação de cada ente da Federação, o empenho da despesa poderá exceder o limite dos créditos concedidos. Essa prática, contudo, compromete a receita a ser arrecadada no limite do crédito excedido.

Está CORRETO o que se afirma em:

I. Empenho, segundo o art.58 da Lei nº 4.320/1964, é o ato emanado de autoridade competente que cria para o Estado obrigação de pagamento pendente ou não de implemento de condição. Consiste na reserva de dotação orçamentária para um fim específico.

II. O pagamento da despesa só será efetuado quando ordenado após sua regular liquidação, exceto no caso de adiantamento, que é um regime de exceção aos estágios regulares.

III. Em casos urgentes e excepcionais, definidos na legislação de cada ente da Federação, o empenho da despesa poderá exceder o limite dos créditos concedidos. Essa prática, contudo, compromete a receita a ser arrecadada no limite do crédito excedido.

Está CORRETO o que se afirma em:

Concurso:

Prefeitura de Potim - SP

Disciplina:

Contabilidade Pública

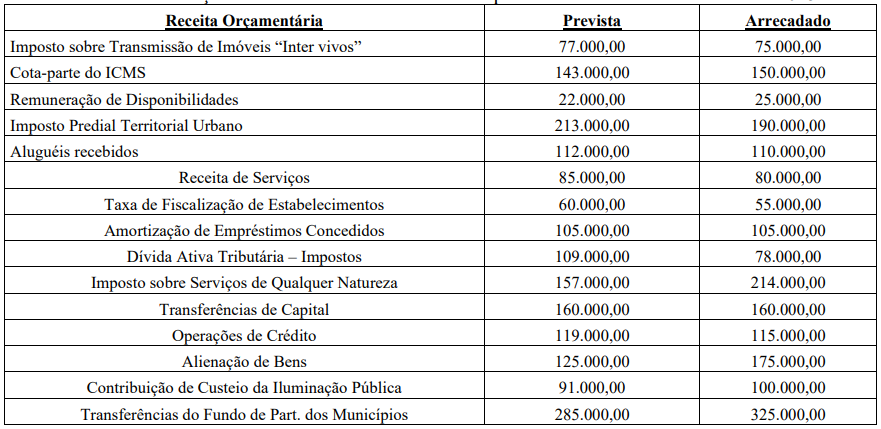

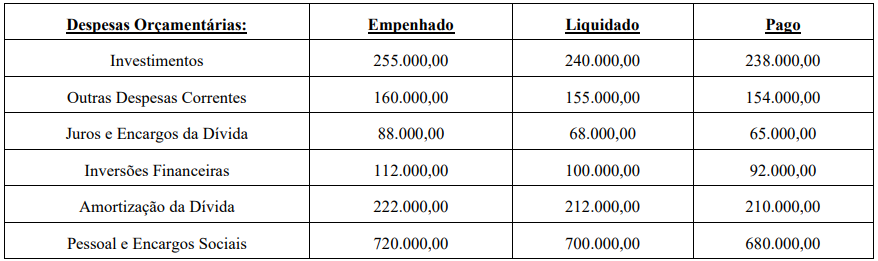

O Balanço Orçamentário de um ente público apresenta a comparação entre as receitas e despesas previstas e executadas durante o exercício financeiro. A estrutura desse demonstrativo evidencia: