Questões de Concurso

Filtrar

215 Questões de concurso encontradas

Página 26 de 43

Questões por página:

Questões por página:

As fontes de recursos para abertura de créditos adicionais estão previstas na Lei no 4.320/1964. O excesso de arrecadação é uma dessas fontes e é entendido como o saldo positivo das diferenças acumuladas mês a mês entre a arrecadação prevista e a realizada, considerando-se, ainda, a tendência do exercício.

O valor correspondente ao excesso de arrecadação é obtido a partir da elaboração

O valor correspondente ao excesso de arrecadação é obtido a partir da elaboração

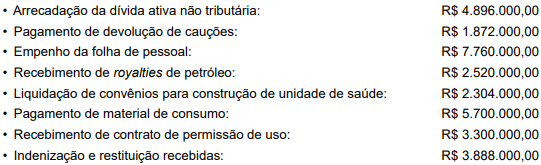

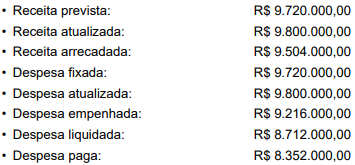

Considere as seguintes informações, extraídas da contabilidade de uma entidade pública, relativas ao último exercício financeiro:

Sabendo que as receitas e despesas orçamentárias seguiram criteriosamente os seus estágios, no período, o montante das despesas correntes equivale, em R$, a

Sabendo que as receitas e despesas orçamentárias seguiram criteriosamente os seus estágios, no período, o montante das despesas correntes equivale, em R$, a

Considere as informações a seguir, relativas à execução orçamentária do ano de 2024, de determinada entidade pública:

Durante o exercício, o ente público reconheceu a depreciação dos bens móveis e imóveis no valor de R$ 108.000,00. Com base nessas informações, o resultado da execução orçamentária, em R$, foi de

Durante o exercício, o ente público reconheceu a depreciação dos bens móveis e imóveis no valor de R$ 108.000,00. Com base nessas informações, o resultado da execução orçamentária, em R$, foi de

O Manual de Contabilidade Aplicada ao Setor Público estabelece que o(a) ________________ é a transferência dos valores arrecadados à conta específica do Tesouro, responsável pela administração e controle da arrecadação e programação financeira, observando-se o princípio da unidade de tesouraria ou de caixa, conforme determina o art.56 da Lei nº 4.320/1964.

Assinale a alternativa que preenche corretamente a lacuna do trecho acima.

Assinale a alternativa que preenche corretamente a lacuna do trecho acima.

Referente aos restos a pagar, com base no MCASP (2024), analise as assertivas abaixo e assinale a alternativa correta.

I. No fim do exercício, as despesas orçamentárias empenhadas e não pagas serão inscritas em restos a pagar. A inscrição de restos a pagar deve observar as disponibilidades financeiras e condições da legislação pertinente, de modo a prevenir riscos e corrigir desvios capazes de afetar o equilíbrio das contas públicas, conforme estabelecido na Lei de Responsabilidade Fiscal (LRF).

II. A inscrição de despesa em restos a pagar não processados é realizada após a anulação dos empenhos que não serão inscritos em virtude de restrição em norma do ente da Federação, ou seja, verifica-se quais despesas devem ser inscritas em restos a pagar e anula-se as demais. Após, inscreve-se os restos a pagar não processados do exercício.

III. No caso das despesas orçamentárias inscritas em restos a pagar processados, verifica-se na execução o cumprimento dos estágios de empenho e liquidação, restando pendente apenas o pagamento. Neste caso, em geral, não podem ser cancelados, tendo em vista que o fornecedor de bens ou serviços satisfez a obrigação de fazer, e a Administração conferiu essa obrigação. Portanto, não poderá deixar de exercer a obrigação de pagar, salvo motivo previsto na legislação pertinente.

I. No fim do exercício, as despesas orçamentárias empenhadas e não pagas serão inscritas em restos a pagar. A inscrição de restos a pagar deve observar as disponibilidades financeiras e condições da legislação pertinente, de modo a prevenir riscos e corrigir desvios capazes de afetar o equilíbrio das contas públicas, conforme estabelecido na Lei de Responsabilidade Fiscal (LRF).

II. A inscrição de despesa em restos a pagar não processados é realizada após a anulação dos empenhos que não serão inscritos em virtude de restrição em norma do ente da Federação, ou seja, verifica-se quais despesas devem ser inscritas em restos a pagar e anula-se as demais. Após, inscreve-se os restos a pagar não processados do exercício.

III. No caso das despesas orçamentárias inscritas em restos a pagar processados, verifica-se na execução o cumprimento dos estágios de empenho e liquidação, restando pendente apenas o pagamento. Neste caso, em geral, não podem ser cancelados, tendo em vista que o fornecedor de bens ou serviços satisfez a obrigação de fazer, e a Administração conferiu essa obrigação. Portanto, não poderá deixar de exercer a obrigação de pagar, salvo motivo previsto na legislação pertinente.