Questões de Concurso

Filtrar

215 Questões de concurso encontradas

Página 4 de 43

Questões por página:

Questões por página:

Disciplina:

Contabilidade Pública

No âmbito da administração financeira do Governo Federal e do funcionamento da Conta Única do Tesouro Nacional, a movimentação de recursos entre unidades gestoras ocorre por meio de descentralização. Acerca dos mecanismos de descentralização orçamentária e financeira, assinale a alternativa correta.

Concurso:

Prefeitura de Três Barras - SC

Disciplina:

Contabilidade Pública

Em relação aos estágios da despesa orçamentária, assinale a alternativa CORRETA, considerando as disposições da Lei nº 4.320/1964 e as orientações do MCASP.

Concurso:

Prefeitura de Três Barras - SC

Disciplina:

Contabilidade Pública

Sobre a inscrição de despesas em restos a pagar não processados (RPNP), assinale a alternativa CORRETA, considerando as disposições do MCASP.

Concurso:

TCE-MG

Disciplina:

Contabilidade Pública

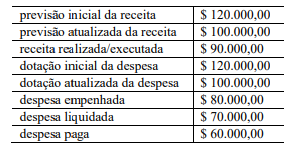

Considere que as seguintes informações tenham sido publicadas no balanço orçamentário de uma entidade pública, em determinado exercício financeiro já encerrado.

Com base nessas informações, é correto afirmar que o resultado orçamentário desse exercício (ROE) é

Com base nessas informações, é correto afirmar que o resultado orçamentário desse exercício (ROE) é

A respeito das receitas e das despesas públicas, julgue o item que se segue.

A liquidação da despesa consiste na verificação do direito adquirido pelo credor, tendo por base o título e o objeto do que se deve pagar, sendo possível sua realização parcial.