Questões de Concurso

Filtrar

464 Questões de concurso encontradas

Página 27 de 93

Questões por página:

Questões por página:

Assinale a alternativa correta:

Concurso:

MPE-AP

Disciplina:

Direito Tributário

Questão Anulada

Considerando a doutrina majoritária, assinale a opção correta, acerca da distinção entre remissão e anistia no direito tributário.

Considere as seguintes afirmações:

I. No Código Tributário Nacional há uma causa de extinção do crédito tributário que, cronologicamente, ocorre antes de sua própria constituição.

II. O parcelamento, por ser forma de pagamento, é causa de extinção do crédito tributário.

III. Isenção e remissão são cronologicamente anteriores ao nascimento do crédito tributário.

IV. A lei que dispensa o pagamento de valor de multa decorrente de auto de infração configura anistia, causa de exclusão do crédito tributário já constituí do, nos termos do disposto no Código Tributário Nacional.

V. Na normatização brasileira, não há possibilidade de extinção do crédito tributário mediante a entrega ao fisco de algo que não seja dinheiro.

Está correto APENAS o que se afirma em

I. No Código Tributário Nacional há uma causa de extinção do crédito tributário que, cronologicamente, ocorre antes de sua própria constituição.

II. O parcelamento, por ser forma de pagamento, é causa de extinção do crédito tributário.

III. Isenção e remissão são cronologicamente anteriores ao nascimento do crédito tributário.

IV. A lei que dispensa o pagamento de valor de multa decorrente de auto de infração configura anistia, causa de exclusão do crédito tributário já constituí do, nos termos do disposto no Código Tributário Nacional.

V. Na normatização brasileira, não há possibilidade de extinção do crédito tributário mediante a entrega ao fisco de algo que não seja dinheiro.

Está correto APENAS o que se afirma em

A prescrição, no Direito Tributário,

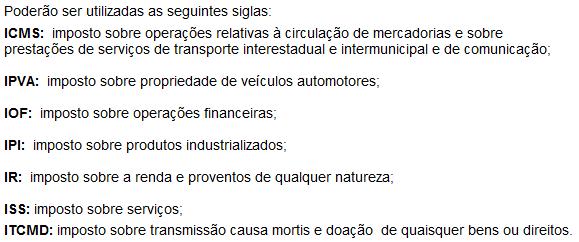

mostrar texto associado

I. O lançamento reporta-se à data da ocorrência do fato gerador da obrigação e rege-se pela lei vigente à época, salvo se lei superveniente for mais benéfica ao contribuinte do tributo.

II. A apresentação de recurso administrativo, o depósito do valor integral e a celebração de acordo de parcelamento são hipóteses de suspensão da exigibilidade do crédito tributário.

III. A remissão e a anistia são hipóteses de exclusão do crédito tributário.

IV. O prazo de recolhimento de um imposto só pode ser fixado por meio de lei.

V. A norma contida no art.138 do CTN, que trata da denúncia espontânea da infração, não autoriza o contribuinte do ICMS, que declarou o imposto e não o recolheu tempestivamente, efetuar, após a data do vencimento, o pagamento do tributo, acrescido de juros de mora, mas sem a multa moratória.

Está correto o que se afirma em

II. A apresentação de recurso administrativo, o depósito do valor integral e a celebração de acordo de parcelamento são hipóteses de suspensão da exigibilidade do crédito tributário.

III. A remissão e a anistia são hipóteses de exclusão do crédito tributário.

IV. O prazo de recolhimento de um imposto só pode ser fixado por meio de lei.

V. A norma contida no art.138 do CTN, que trata da denúncia espontânea da infração, não autoriza o contribuinte do ICMS, que declarou o imposto e não o recolheu tempestivamente, efetuar, após a data do vencimento, o pagamento do tributo, acrescido de juros de mora, mas sem a multa moratória.

Está correto o que se afirma em