Filtrar

9 Questões de concurso encontradas

Página 1 de 2

Questões por página:

Questões por página:

Disciplina:

Contabilidade de Custos

Um boné no início do ano custava na loja da esquina R$50,00. Hoje, na mesma loja, ele custa R$15,00 mais caro. Para o cálculo do preço final de venda do boné, basta multiplicar o valor antigo por:

Concurso:

BNDES

Disciplina:

Contabilidade de Custos

As empresas costumam ajustar os preços básicos como forma de acomodar diferenças de clientes, locais, produtos e serviços. A empresa de energia W cobra diferentes tarifas de usuários comerciais, conforme o horário e o dia da semana. Essa estratégia de determinação de preços é denominada preço

Concurso:

Prefeitura de Cuiabá - MT

Disciplina:

Contabilidade de Custos

O preço de venda estimado no curso normal dos negócios, deduzido dos custos estimados para sua conclusão e dos gastos estimados necessários para se concretizar a venda, consagra o conceito de:

Concurso:

PGE-RO

Disciplina:

Contabilidade de Custos

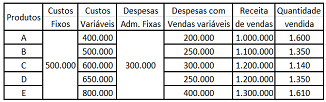

mostrar texto associado

Com base nos dados do texto 7, considerando que os custos fixos da Companhia Arrozmontese Ltda. foram rateados em razão da quantidade vendida, o produto mais lucrativo é:

Concurso:

TCM-SP

Disciplina:

Contabilidade de Custos

A tabela abaixo apresenta a projeção de resultados para o mês de maio de 2015 da XYZ, empresa que produz e comercializa bolos para festas infantis.

Essa projeção foi baseada nos seguintes parâmetros: - preço de venda por bolo: R$50,00. - venda projetada em unidades: 80 bolos. - custo do material para a produção de um bolo (3Kg de material a R$3 por Kg): R$9,00. - mão de obra direta por bolo (0,5 h a R$10,00/hora): R$5,00. Ao término de maio, a contabilidade registrou as seguintes informações para o período: - produção e venda em unidades: 75 bolos. - material consumido: 250 Kg, com valor total de R$750,00. - mão de obra direta empregada: 40 horas, ao custo total de R$400,00. - custo fixo: R$1.510,00. Tendo em vista os valores orçados e os valores reais apurados, é correto afirmar que as variações de preço e de eficiência dos materiais foram, respectivamente:

Essa projeção foi baseada nos seguintes parâmetros: - preço de venda por bolo: R$50,00. - venda projetada em unidades: 80 bolos. - custo do material para a produção de um bolo (3Kg de material a R$3 por Kg): R$9,00. - mão de obra direta por bolo (0,5 h a R$10,00/hora): R$5,00. Ao término de maio, a contabilidade registrou as seguintes informações para o período: - produção e venda em unidades: 75 bolos. - material consumido: 250 Kg, com valor total de R$750,00. - mão de obra direta empregada: 40 horas, ao custo total de R$400,00. - custo fixo: R$1.510,00. Tendo em vista os valores orçados e os valores reais apurados, é correto afirmar que as variações de preço e de eficiência dos materiais foram, respectivamente: