Questões de Concurso

Filtrar

56 Questões de concurso encontradas

Página 5 de 12

Questões por página:

Questões por página:

As distorções nas demonstrações contábeis podem originar-se de fraude ou de erro. Acerca desse assunto, julgue o item seguinte.

Omissões intencionais de eventos nas demonstrações contábeis poderão ser consideradas erro ou fraude, conforme a gravidade.

Omissões intencionais de eventos nas demonstrações contábeis poderão ser consideradas erro ou fraude, conforme a gravidade.

A respeito dos testes de auditoria, julgue o item seguinte.

Ao encontrar lançamentos contábeis com valores incorretos para maior e para menor em várias rubricas de uma entidade, o auditor externo deve aplicar os testes principais de subavaliação nas contas de ativos e despesas dessa entidade.

mostrar texto associado

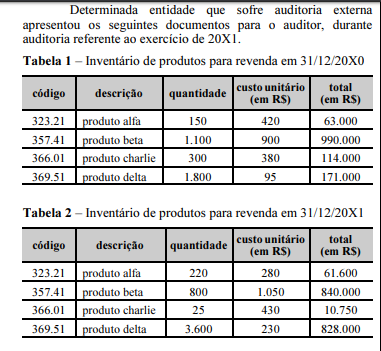

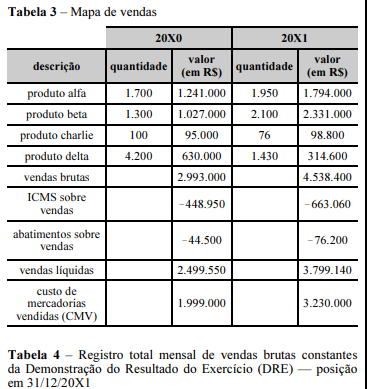

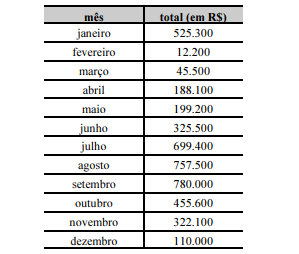

Sabe-se que a alíquota aplicável de ICMS sobre vendas para a empresa era de 15%, que os valores das vendas brutas do mapa de vendas foram confirmados pelo auditor e que a empresa realizou metade de suas vendas de 20X1 à vista.

Considerando essa situação hipotética, julgue o item subsecutivo.

Em razão dos dados contidos na DRE, o auditor deverá realizar exame documental para identificação de possíveis fraudes na escrita contábil.

O auditor interno, ao efetuar suas revisões nos Estoques de Produtos Acabados de uma empresa industrial, constata as seguintes ocorrências:

I. O inventário físico apresenta diferença de 100 itens a menos que a quantidade registrada na contabilidade. Não existem vendas justificando essas saídas nem baixas por perda ou perecimento. A empresa foi consultada e não consegue explicar a falta dos 100 itens.

II. O IPI e o ICMS das matérias-primas adquiridas estão contabilizados nos custos dos estoques.

III. A depreciação apropriada ao custo dos produtos em processo considerava parte da depreciação dos itens de bens patrimoniais utilizados nos escritórios administrativos da empresa.

Em relação a evidências de fraude e erro, I, II e III referem-se, respectivamente, a

I. O inventário físico apresenta diferença de 100 itens a menos que a quantidade registrada na contabilidade. Não existem vendas justificando essas saídas nem baixas por perda ou perecimento. A empresa foi consultada e não consegue explicar a falta dos 100 itens.

II. O IPI e o ICMS das matérias-primas adquiridas estão contabilizados nos custos dos estoques.

III. A depreciação apropriada ao custo dos produtos em processo considerava parte da depreciação dos itens de bens patrimoniais utilizados nos escritórios administrativos da empresa.

Em relação a evidências de fraude e erro, I, II e III referem-se, respectivamente, a

A elaboração e a adequada apresentação das demonstrações contábeis, de acordo com as práticas contábeis adotadas no Brasil, e com os controles internos que foram determinados como necessários para permitir a elaboração de demonstrações contábeis livres de distorção relevante, independentemente se causada por fraude ou erro, é responsabilidade: