Questões de Concurso

Filtrar

66 Questões de concurso encontradas

Página 4 de 14

Questões por página:

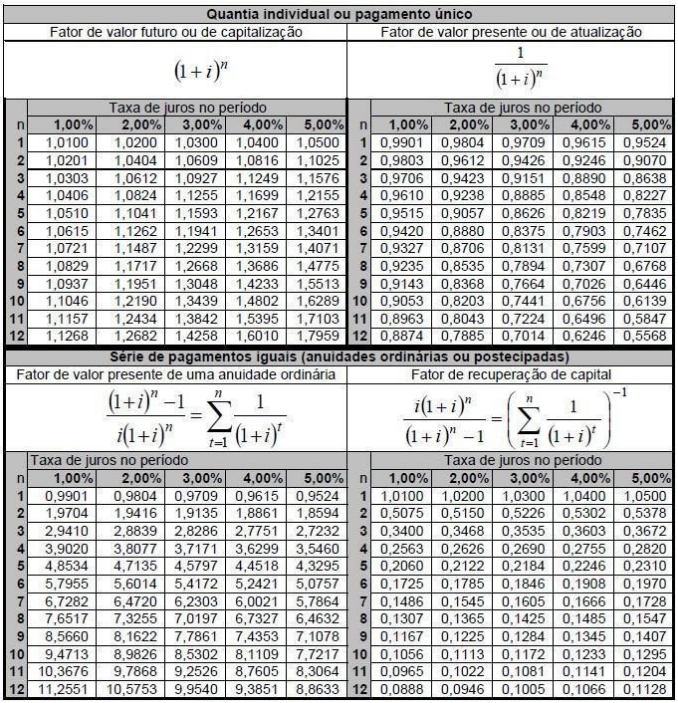

Julgue o item seguinte, a respeito de gestão financeira.

Situação hipotética: Um pai iniciou uma aplicação financeira para que seu filho, de doze anos de idade, possa efetuar o resgate do dinheiro quando completar dezoito anos de idade e utilizá-lo para arcar com os custos das mensalidades de uma faculdade. Assertiva: Nesse caso, o pai realizou um investimento de longo prazo.

Julgue o item seguinte, a respeito de gestão financeira.

O fluxo de caixa operacional é um indicador de desempenho financeiro que fornece o levantamento das despesas e receitas em determinado período.

Tendo em vista que, na avaliação de uma empresa, além dos dados econômicos e financeiros que integram as demonstrações contábeis, outras informações de mercado e informações não financeiras devem ser levadas em conta, julgue o item seguinte.

Entre os indicadores adicionais, o índice preço/lucro não é divulgado pela empresa, e sim fornecido pelo mercado; o indicador market to book efetua um comparativo entre o valor de mercado e o valor patrimonial da empresa.

A conversão de debêntures em ações altera a estrutura de capital da empresa emitente desses papéis, além de afetar o valor da taxa de retorno sobre o capital próprio a partir da data da conversão.